Финтеххаб Сколково, Финансовый университет при Правительстве Российской Федерации и консорциум BRICS PAY подготовили аналитический отчет о состоянии проектов ЦВЦБ в странах BRICS. Именно эти государства стали мировыми лидерами в области разработки цифровых валют – во многом это объясняется стремлением использовать технологию для диверсификации трансграничных расчетов.

Финтеххаб Сколково, Финансовый университет при Правительстве Российской Федерации и консорциум BRICS PAY подготовили аналитический отчет о состоянии проектов ЦВЦБ в странах BRICS. Именно эти государства стали мировыми лидерами в области разработки цифровых валют – во многом это объясняется стремлением использовать технологию для диверсификации трансграничных расчетов.

Общий тренд на цифровизацию мирового финансового сектора, развитие технологий и изменение геополитической ситуации (включая возросшие факторы суверенитета и дедолларизации) привели к значимому ускорению развития цифровой валюты центральных банков в странах блока BRICS. Эти государства занимают уникальное место в глобальной экономике. Вместе они создают более 40% мирового производства, порядка 28% мирового ВВП и могут считаться одним из самых масштабных рынков мира – около 3,5 млрд человек (45% населения планеты). Активное развитие сотрудничества между странами BRICS стимулирует запрос на упрощение трансграничных взаиморасчетов, создание единой торговой валюты, и, как следствие, развитие межстрановых проектов по использованию ЦВЦБ. Разумеется, основные решения по внедрению общих платежных инструментов будут приниматься на политическом уровне, но тем важнее обеспечить технологическую готовность к немедленному их запуску.

Наталья ВОЕВОДИНА, директор Центра банковского консалтинга и прикладных исследований Финансового Университета при Правительстве РФ:

«Скорость развития цифровых валют в странах BRICS в 2024 г. вышла на новый уровень. За последнее время было анонсировано несколько важных вех, как, например, достижение нового рубежа в 180 млн личных кошельков в Китае, новый офлайн функционал индийской рупии, выход на стадию MVP проекта по трансграничным расчетам mBridge, расширение пилота в России и ряд других. При этом мы видим, что наиболее актуальный для нас на сегодняшний день проект по трансграничным платежам в цифровых валютах, охватывающий все страны BRICS, все еще находится на очень ранних стадиях развития. Поэтому мы внимательно следим и за разработками, проводящимися за пределами блока – например, проектом Agora».

Цели внедрения ЦВЦБ в странах BRICS

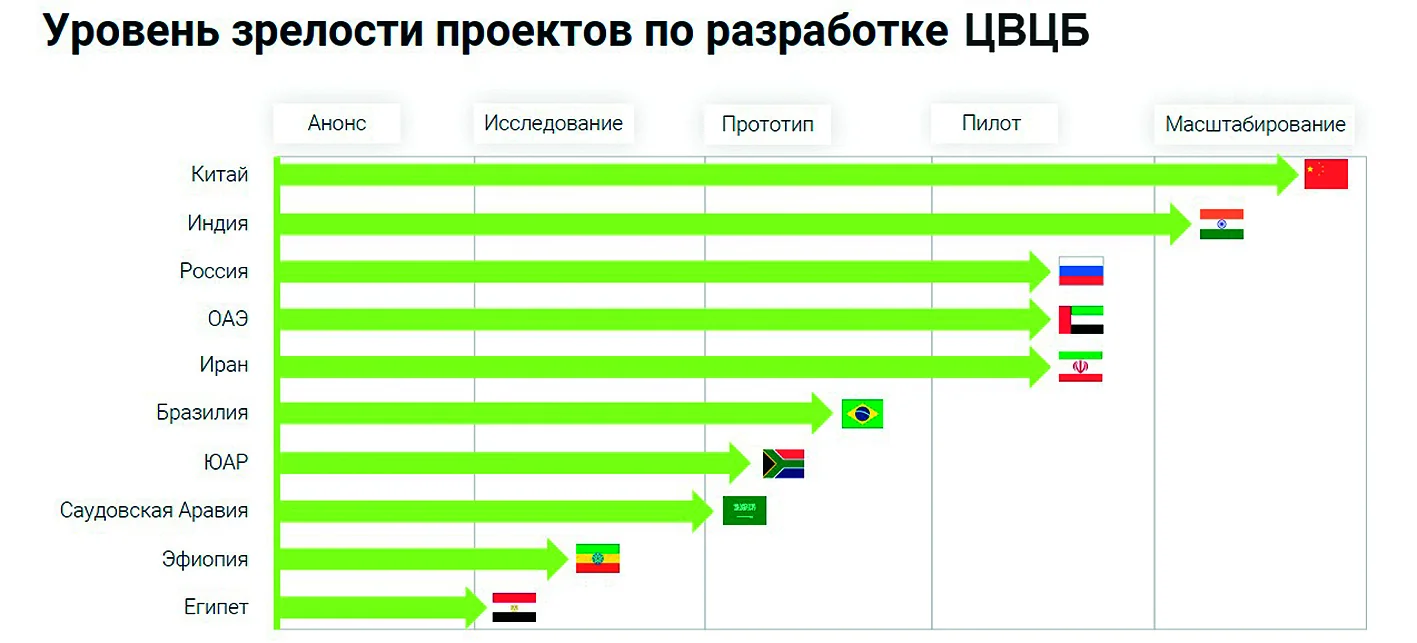

Цифровые валюты центральных банков на сегодня – мейнстримовая тема, находящаяся на повестке у 134 стран мира, представляющих 98% мирового ВВП). При этом реальный опыт использования ЦВЦБ крайне ограничен. Все центральные банки стран BRICS+ вовлечены в развитие цифровых валют. При этом ряд стран (Китай, Индия, Россия, ОАЭ, Иран) уже находятся на поздних этапах пилота или масштабирования – в то время как, например, Эфиопия и Египет только приступили к стадии исследований.

Наиболее популярные цели для разработки ЦВЦБ:

- Повышение проникновения финансовых услуг среди населения (Китай, Индия, Россия, Иран, Бразилия);

- Создание инновационных финансовых продуктов и сервисов / модернизация финансовой системы (Россия, Иран, Бразилия, Саудовская Аравия);

- Сохранение денежного суверенитета (Китай, Россия, Иран);

- Более эффективная и безопасная система платежей и переводов (Китай, Иран, ЮАР);

- Повышение качества трансграничных платежей (Китай, Россия, ОАЭ).

В соответствии с целями каждая страна определяет для себя приоритетную версию ЦВЦБ для разработки: в ОАЭ, Саудовской Аравии и ЮАР акцент делается на оптовой версии, в Иране и Бразилии – на розничной, а Китай, Россия и Индия развивают обе модели.

Уровень зрелости проектов

Развитие ЦВЦБ в Китае считается одним из крупнейших не только среди стран BRICS+, но и в Мире. На июль 2024 г. зарегистрировано 180 млн личных кошельков. В июне 2024 г. общий объем транзакций цифровой валюты в Китае достиг 7 триллионов ($986 млрд, рост по сравнению с предыдущим годом – 388%), и охватывает такие сектора экономики как образование, здравоохранение, туризм и др. Несмотря на высокие темпы роста, доля ЦВЦБ все еще не является значительной для Китайской экономики (0,16% от общего денежного оборота).

Среди стран, развивающих розничную ЦВЦБ, тестирование с участием населения, помимо Китая, запущено в Индии, России и Иране. Китай и Индия в официальных коммуникациях используют статус «Пилот», хотя по фактическому развитию более корректным будет статус планомерного

масштабирования.

ЦВЦБ в трансграничных расчетах

Исследовательские проекты по трансграничным расчетам в ЦВЦБ реализуются отдельными странами BRICS+ еще с 2019 г. Для Китая, России и ОАЭ повышение качества трансграничных платежей является одной из ключевых целей развития ЦВЦБ. Также активно выступают в этом направлении Индия, Саудовская Аравия и ЮАР.

Несмотря на достаточно большое количество анонсированных проектов между странами, большинство из них либо находится на ранних стадиях развития, либо останавливалось на этапе

прототипа (такие проекты запускались с целью исследования технологических возможностей, результаты признаны успешными, но планы по дальнейшему разворачиванию не публиковались)

Наиболее зрелым из трансграничных проектов является mBridge (проект на стадии MVP; объединяет страны Китай, Таиланд, ОАЭ, САР Гонконг и Саудовская Аравия). В январе 2024 г. ОАЭ совершил первую не тестовую транзакцию на сумму 50 миллионов цифровых дирхамов

($13.6 млн) в Китай с использованием mBridge.

В феврале 2024 г. был анонсирован проект BRICS Bridge, призванный объединить все страны-участницы BRICS. Этот проект может значительно изменить текущую динамику международных расчетов, обеспечивая более быстрые, безопасные и эффективные способы проведения финансовых операций в цифровых национальных валютах.

При создании BRICS Bridge целесообразно было бы использовать положительный опыт Китая от участия в проекте mBridge. Однако такой возможный сценарий привел к решению о выходе из mBridge Банка международных расчетов (Bank of International Settlements, BIS), который играл значимую роль в реализации проекта. Решение о выходе BIS из проекта принято на фоне геополитической напряженности и опасений относительно использования платформы такими Россией и Ираном для обхода западных санкций. Хотя mBridge достиг стадии минимально жизнеспособного продукта (MVP), BIS считает, что до полной операционной готовности ему еще несколько лет. BIS стремится переориентировать свои ресурсы на другие инновационные

проекты, одновременно гарантируя, что mBridge продолжит развиваться под руководством своих партнеров из центральных банков.

Хотя часть системы mBridge основана на Ethereum, некоторые технологии были разработаны в Китае, включая новый механизм консенсуса. Все центральные банки, участвующие в проекте, имеют доступ к исходному коду. На международном форуме SIBOS, который прошел в Пекине 21-24 октября 2024 г., обсуждался план сделать исходный код программного обеспечения проекта mBridge открытым. Это решение может значительно упростить разработку аналогичной системы мультиЦВЦБ для стран BRICS+, позволяя им создать собственную версию шлюза без необходимости привлекать Банк международных расчетов (BIS).

Проект BRICS Bridge не вошел в итоговые документы Делового совета BRICS и Саммита BRICS, которые прошли в октябре 2024 г. в Казани, что означает отсутствие консенсуса участников блока по отношению к данной инициативе. При этом в итоговых документах по результатам Саммита упоминаются намерения о дальнейшем финансовом взаимодействии, и интересе к развитию эффективных, прозрачных и безопасных трансграничных платежей. Министры финансов и руководители центральных банков стран-участниц BRICS наделяются правом дальнейшего исследования возможностей взаимодействия в местных валютах, инструментов платежей и платформ с представлением результатов на следующем Саммите.

Альтернативные проекты за пределами BRICS

В начале 2024 г. BIS запустил Agorá — еще один проект трансграничных платежей ЦВЦБ с государственно-частным участием. В него вошла 41 организация, среди которых тридцать

пять — это банки, представляющие семь юрисдикций. Остальные — Visa, Mastercard и инфраструктуры финансового рынка (SWIFT, Eurex Clearing, Euroclear и SIX Digital Exchange), а также семь центральных банков: Банк Франции (представляющий зону евро), Банк Японии, Банк Кореи,

Банк Мексики, Швейцарский национальный банк, Федеральный резерв Нью-Йорка (через свой Нью-Йоркский инновационный центр) и Банк Англии. Среди коммерческих банков представлен Banco BV, седьмой по величине банк Бразилии.Параллельно SWIFT разрабатывает платформу под названием SWIFT Connector, которая предназначена для упрощения процесса соединения различных ЦВЦБ-сетей и традиционных валютных систем. Эта платформа позволит банкам и финансовым учреждениям легко интегрировать ЦВЦБ в свои бизнес-процессы, обеспечивая более быстрые и эффективные транзакции. В данном проекте представлена одна из стран BRICS – ЮАР – в виде коммерческого банка среди 38 других центральных и коммерческих банков-участников.

Первый анонс о планах SWIFT по изучению ЦВЦБ был сделан в 2021 г. Уже в 2022 г. SWIFT анонсировал успешный пилот по движению цифровых валют с использованием текущей инфраструктуры. В рамках последующего тестирования, проведенного в 2023-2024 гг. с участием 38 центральных и коммерческих банков, было показано, что SWIFT Connector может поддерживать различные модели соединения сетей цифровых валют центральных банков с традиционными инфраструктурами. Это тестирование охватило такие сценарии, как

торговля цифровыми активами, валютные операции и автоматизация расчетов. В проекте принимают участие центральные банки Австралии, Чехии, Франции, Германии, Сингапура, Таиланда, Тайваня. Список коммерческих банков-участников проекта включает банки США, Италии, Австралии, Великобритании, Сингапура, Германии, Тайваня, Франции, Японии, Южно-Африканской Республики, а также банк Standard Chartered с головным офисом в Великобритании, но у которого 90% доходов формируется на рынке Азии, Африки и Среднего Востока. Помимо

банков в проекте участвуют платежная система CLS Group и американская пост-трейдовая, клиринговая и расчетная компания DTCT. В марте 2024 г. были анонсированы планы по запуску ЦВЦБ-платформы от SWIFT в течение ближайших 12-24 месяцев.

Основные проекты ЦВЦБ в других странах BRICS

Цифровой юань

Основные цели разработки национальной цифровой валюты в Китае:

- создание более эффективной и безопасной системы для повышения проникновения финансовых услуг среди населения

- сохранение денежного суверенитета

- создание запасной платежной инфраструктуры для частных платежных сервисов (Alipay и WeChat Pay)

- повышение качества трансграничных платежей

- сокращение оборота наличных денег

Несмотря на высокие темпы роста, доля ЦВЦБ все еще значительно уступает по объемам платежей через Alipay или WeChat Pay. Одной из причин является низкая конкурентоспособность по сравнению с опциями WeChat и AliPay. Правительство продолжает экспериментировать со сценариями применения цифрового юаня и способами его популяризации. Некоторые эксперты прогнозируют, что развертывание цифрового юань на весь Китай завершится в течение ближайшего года.

Цифровая рупия

Основные цели разработки национальной цифровой валюты в Индии:

- повышение проникновения финансовых услуг среди населения

- сокращение оборота наличных денег

- более стабильная цифровая валюта по сравнению с криптовалютами

Индия проводит пилотный запуск цифровой рупии с 2022 г. одновременно для оптовой и розничной ЦВЦБ. Проект курируется внутренним подразделением центрального банка Индии – ФинТех-департаментом, созданным в 2018 г. в виде отдела в департаменте Платежей и Расчетов, а в 2021 г. переведенным в статус независимого подразделения. ИТ партнер по разработке не анонсируется, по неподтвержденным источникам это с высокой вероятностью NPCI (Национальная платежная корпорация Индии), а также потенциальное вовлечение компаний IIT Bombay и iSPIRT Foundation.

Пилот розничной цифровой рупии был запущен в четырех крупных городах: Мумбаи, Нью-Дели,

Бангалор и Бхубанешвар. На тот момент пилот с технической стороны обеспечивался четырьмя

крупными индийскими банками: государственным банком Индии, ICICI Bank, Yes Bank и IDFC First Bank. Количество городов-участников и банков постепенно увеличивается. Количество пользователей к марту 2024 г. составило 4,3 млн физических лиц и 4 млн юридических лиц.

К концу 2023 г. был успешно достигнут целевой показатель в 1 млн транзакций в день как один из этапов нагрузочного тестирования. Этому способствовало в том числе искусственное стимулирование со стороны банков-участников (выплаты заработной платы сотрудникам банков в виде цифровой валюты, другие стимулирующие акции для розничных пользователей). Достигнутый объем позволил выявить проблемы с масштабированием технологий для их дальнейшего решения. К июню 2024 г. количество дневных транзакций без дополнительной стимуляции со стороны банков упало до 100-300 тыс. (часть из них все еще

формируется за счет денежных выплат банками своим сотрудникам).

Общий объем транзакций ЦВЦБ является незначительным по сравнению с количеством транзакций в день через систему UPI (Индийская система платежей в режиме реального времени, объем ежедневных транзакций – более 300 млн)

В 2024 г. был реализован офлайн функционал (пока доступен только для мобильных телефонов на Android), что особенно критично для Индии с учетом крайне низкого уровня проникновения интернета (52,4%).

Цифровой дирхам

Повышение эффективности текущей трансграничной системы платежей – основная цель для внедрения оптовой ЦВЦБ и участие в трансграничных проектах.

В 2019 г. совместно с Саудовской Аравией был запущен проект Абер при участии 6 коммерческих банков и IBM как технического партнера. Цель проекта – протестировать возможности DLT-технологии для трансграничных переводов между центральными банками, трансграничных переводов между коммерческими банками, и межбанковских переводов внутри страны. В рамках данного проекта был впервые использован подход совместного выпуска ЦВЦБ центробанками двух стран. Проект признан успешным.

В марте 2023 г. Центральный Банк ОАЭ опубликовал стратегию по развитию цифрового дирхама. Первая фаза стратегии рассчитана на 12-15 месяцев и включала: разработку практической концепции ЦВЦБ в партнерстве с Индией и разработку доказательства осуществимости идеи оптовой и розничной версий ЦВЦБ внутри страны.

Вторая фаза стратегии развития ЦВЦБ еще не опубликована, но по оценкам экспертов она будет включать этап масштабирования ЦВЦБ. Так, например, все финансовые организации уже получили предписание по реализации функционала цифрового дирхама к 2026 г.

Цифровой риал

Разработка ЦВЦБ Ираном, в первую очередь, мотивирована необходимостью обхода санкций со стороны США и ряда других стран и необходимостью модернизации финансовой системы.

Также ожидается повышение проникновения финансовых услуг, повышение безопасности и эффективности платежей, усиление контроля в денежно-кредитной политике и снижение уровня коррупции в стране.

Разработка цифрового риала осуществляется на платформе Borna с использованием технологии Hyperledger Fabric. Разработка ведется государственной компанией, специализирующейся на автоматизации банковских процессов — Iran’s Informatics Services Corporation.

Развитие национальной цифровой валюты было поднято на государственном уровне в 2018 г. после ввода санкций со стороны США. В 2021 г. были внесены необходимые изменения в законодательстве, но на 2024 г. упоминаются риски о несоответствии текущего законодательства Ирана требованиям для дальнейшего развертывания ЦВЦБ.

С сентября 2022 г. был запущен пилот с участием двух банков Bank Melli и Mellat Bank и двух торговых сетей на ограниченном круге пользователей62. В январе 2023 г. были анонсированы планы по распространению ЦВЦБ на все население, но развертывания проекта пока не состоялось.

В июне 2024 г. запущен новый пилот розничной ЦВЦБ на острове Киш (свободная экономическая зона). Учитывая положение Ирана как страны, которая добывает нефть, активно развивается и через которую проходят важные мировые коммуникации, а также учитывая многолетнюю экономическую изоляцию и санкционное давление со стороны США и Евросоюза, можно ожидать

большой интерес по развитию оптовой версии ЦВЦБ, в том числе – для трансграничных переводов внутри объединений BRICS и ШОС, к которым Иран присоединился недавно. Но на сегодня анонсировался только один такой проект — с Россией.

Цифровой реал

Развитие цифрового реала является частью общей стратегии на модернизацию экономики Бразилии. В 2022 г. основной целью разработки ЦВЦБ было названо формирование безопасной среды для инноваций с использованием цифровой валюты, повышение проникновения финансовых услуг. Бразилия также ставит в высоком приоритете максимально автоматизированные решения в процессе разработки.

Развитие ЦВЦБ в Бразилии организовано в формате серии стартап-инкубаторов. Так, первый

конкурс по отбору проектов (реализации сценариев использования цифрового реала) был запущен в 2021 г. под названием LIFT Challenge Real Digital. В рамках конкурса из 47 заявленных проектов для реализации были отобраны и профинансированы 9. Первые пилотные проекты помимо развития функционала по выбранным сценариям применения цифрового реала также позволили протестировать и подтвердить достаточность созданной DREX-платформы (DREX – название для цифрового реала; платформа создана на блокчейне Ethereum’s Hyperledger Besu).

Второй раунд по отбору проектов для реализации был проведен в начале 2024 г. По результатам были отобраны 13 новых проектов (из 42 заявок), в том числе – проекты от Google, MasterCard и Visa. Реализация второй фазы проектов в том числе будет включать тестирование смарт-контрактов, выпущенных третьими лицами – участниками программы (в первой фазе проектов смарт-контракты выпускались только Центральным банком).

В середине 2024 г. Центральный Банк Бразилии анонсировал сдвиг сроков по тестированию цифрового реала на реальных пользователях с конца 2024 г. на 2025 г. в связи с неустраненными проблемами по защите персональных данных.

Центральный Банк Бразилии показывает готовность к коммуникации с бизнесом и гражданами. Такой подход делает их шаги предсказуемыми и помогает привлекать к сотрудничеству как бразильские, так и иностранные организации. Это значительно повышает привлекательность цифрового реала в качестве платформы для разработки финансовых инструментов и цели инвестиций. Главный риск, который можно видеть на горизонте у бразильского проекта ЦВЦБ, — это возможное отставание регуляторного поля от технического прогресса.

Цифровой рэнд

Основная мотивация для развития ЦВЦБ в ЮАР – повышение скорости и эффективности банковских транзакций, особенно в части оптовой версии ЦВЦБ.

Первый проект под названием Khokha тестировал межбанковские операции. Проект был спланирован в 2017 г., и реализован с января по апрель 2018 г. В нем участвовали, помимо ЦБ ЮАР, семь банков страны, а техническим партнером выступила ConsenSys. Тесты проводились на приватном блокчейне, построенном на платформе Quorum67. Данный проект продемонстрировал возможности DLT-технологии, в том числе, способность обрабатывать ежедневный объем межбанковских операций в ЮАР за два часа. Вторая фаза проекта (Khokha 2) была запущена в 2021 г. с основным фокусом по изучению возможностей DLT-технологий в трейдинге, клиринге и расчетах платежей. Она реализовывалась в ограниченном формате тестирования и подтверждения гипотез. Третья фаза (Khokha 2x) стартовала в 2023 г., в ней также исследуются стейблкоины, которые будут использоваться для трансграничных платежей между странами Африки.

Запуск исследований по розничной версии ЦВЦБ был анонсирован Центральным Банком ЮАР

в 2021 г., но в дорожной карте на 2025 г. (опубликована в 2024 г.) используются сдержанные формулировки по необходимости дальнейших исследований без более четких планов по разработке и тестированию.

В 2022 г. был запущен проект Donbar – исследование возможности трансграничных платежей с участием Центральных Банков ЮАР, Австралии, Малайзии и Сингапура. В рамках проекта были разработаны два прототипа систем для проведения мультивалютных платежей на технологиях Corda и Partior. Результатом проекта является подтверждение технической возможности создания таких систем мультивалютных платежей.

Оптовая ЦВЦБ позволит сделать экономику более прозрачной для внешних инвесторов, повысить эффективность операций между финансовыми организациями и таким образом сделать ЮАР более привлекательной целью для зарубежного капитала.

Андрей МИХАЙЛИШИН, глава целевой группы BRICS Payments and Fintech рабочей группы Финансовые услуги Делового совета BRICS:

«Можно по-разному относиться к ЦВЦБ: верить в них, бояться, считать панацеей или тотальным заговором и инструментом слежки Большого Брата. Но важно лишь то, что приход ЦВЦБ неизбежен и самое время создавать инфраструктуру и готовить свои финтех-продукты под новую форму денег».