И. В. Радионова,

кандидат экономических наук, начальник управления кассовых операций и

инкассации филиала ОПЕРУ Банка ВТБ в Санкт-Петербурге

XXI в. отмечен качественно новым поворотом, фундаментальным сдвигом в сторону инноваций во всех областях человеческой деятельности. Распространение инноваций на банковский сектор в новом столетии привело к эволюции и в сфере наличного денежного обращения. Внедрение новых технологий, современной «умной» кассовой техники в комплексе с IT-решениями породило смену парадигм – «технологизацию» кассовых процессов, которая стала сначала трендом, а теперь превращается в мейнстрим.

Поиск и внедрение инноваций всегда инициируется потребностями бизнеса. Когда традиционные способы работы с наличностью уже не позволяют получать максимальный эффект, тогда приходит время задуматься. Как можно использовать стремительно развивающийся рынок технологий для того, чтобы минимизировать участие человека в обработке наличных денег, максимально трансформируя процесс, исключая рутинную работу и оставляя функцию управления с применением результатов прогресса в современном мире?

Непростая экономическая ситуация в стране приводит к тому, что рынок выдвигает свои требования: повышение эффективности путем снижения издержек, минимизация влияния человеческого фактора на фоне минимальных вложений.

Свой отпечаток на текущие процессы наложила и пандемия коронавируса: на ее фоне ЦБ РФ отмечает рекордный всплеск спроса на наличные деньги в Российской Федерации. По данным Банка России (www.cbr.ru), с февраля по июль 2020 г. количество наличных денег в обращении увеличилось на 2178 млрд рублей, что составляет ~ 21% за 5 месяцев, тогда как в аналогичном периоде 2019 г. был зафиксирован рост на 2,3 % (219 млрд рублей) – почти в 10 раз меньше.

Таким образом, говорить о снижении интереса к различным способам экономичной обработки наличности явно преждевременно, и задача повышения эффективности этого процесса не только не теряет актуальности, но и приобретает новый оттенок. Сегодня всем требуются современные и эффективные решения по совершенствованию операций с наличными: как банкам и небанковским кредитным организациям, так и крупным ритейлерам.

Поиск решения задачи

Рынок банковского оборудования отвечает на этот запрос: прогрессивные компании – лидеры рынка поставщиков специального оборудования – предлагают инновационные решения, высокотехнологичную мощную технику и современные аппаратно-технологические системы, позволяющие принципиально по-новому обрабатывать денежную наличность, не теряя при этом уровня контроля подлинности и обеспечивая повышенный уровень безопасности.

Для банков при этом стоит задача не потерять доходности транзакционного бизнеса, связанного с продажей услуг по обработке клиентского cash-оборота.

Основные игроки в сфере обработки денежной наличности – крупные коммерческие банки и компании, предлагающие аутсорсинг по пересчету наличных денег, понимают, насколько важно сейчас «не сойти с дистанции». Поэтому в последнее десятилетие наблюдается явный сдвиг в сторону реконструкции подходов к организации работы с денежной наличностью: укрупнение и централизация функций ее обработки и хранения.

Эта тенденция иллюстрируется созданием крупными банковскими (и не только) структурами кассовых центров (КЦ) нового типа, оснащенных по последнему слову техники и концентрирующих в местной локации весь наличный денежный оборот банка или крупной компании.

Такие центры добиваются существенного повышения производительности за счет снижения времени на подготовительных операциях, конвейерного принципа, когда операции разделены на элементарные и каждый участок выполняет только свою, типовую операцию, а также использования технических решений, минимизирующих повторение операций, таких как штрихкодирование элементов бизнес-процесса или применение RFID-меток, что не только снижает риски ошибок, но и облегчает труд человека, делая работу более привлекательной для персонала.

Повышение эффективности обработки наличных денег является следствием применения процессного подхода к менеджменту обработки денежной наличности, что позволяет усовершенствовать его путем применения методов системного анализа к управлению подпроцессами, их дифференциации и, как следствие, снижения непроизводственных расходов — расходов на управление.

Централизованные операции по обработке наличных денег могут быть продуктом не только для крупных банков, но и консолидированным сервисом, предоставляемым независимой компанией или иным игроком, например — межбанковским центром, специализирующимся на предоставлении аутсорсинга обработки денежной наличности участникам рынка.

Не столь важно, кто именно ведет обработку наличных, важно учесть, что объем оборачиваемых и, соответственно, обрабатываемых денег зависит от локации кассового узла, проще говоря, от города и района, где он функционирует.

Не стоит забывать, что наличные деньги — это осязаемый, реальный объект, они материальны, а потому их обработка целесообразна в максимальном приближении к месту их оборота, в отличие от обработки данных, которая сейчас массово концентрируется в специально создаваемых хабах. Никому не придет в голову возить наличные деньги за 1000 км для централизованной обработки, так как затраты на перевозку сведут на нет весь экономический эффект высокотехнологичного кассового подразделения.

Поскольку объектом в данном случае является материальный поток ценностей, для управления им целесообразно использовать современные методы логистического менеджмента, позволяющие повысить эффективность управления потоками банкнот и монеты. Поэтому КЦ должен быть организован там, где имеются значительные обороты денежной наличности, или в локации с удаленностью не более 100-200 км.

Инфраструктурные проблемы

Россия – огромная страна с неравномерно развитой инфраструктурой, значительными расстояниями и неоднородностью наличного денежного оборота вследствие упомянутых географических и экономических особенностей государства. Поэтому для разных городов и областей РФ в разных ее регионах одни и те же вопросы обработки денежной наличности преломляются под углом местных и региональных особенностей.

Таким образом, возникает проблема зависимости выбора типа КЦ от города и региона, в котором он расположен. Для городов-миллионников наиболее перспективно решение этой задачи путем концентрации больших объемов денежной наличности и быстрой ее обработки.

Как раз в основном для этих условий и предлагаются решения с высокопроизводительной техникой — многокарманными сортировщиками банкнот, такими как BPS М5, Toshiba IBS 1000, Laurel К12, Kisan KMP 1000 (ил. 1).

Ил. 1. Современные многокарманные сортировщики банкнот

Крупный КЦ, иначе говоря центр обработки наличности (ЦОН), характеризуется оборотом в 1-4 млрд рублей в сутки (причем зачастую в режиме полной загрузки – 24 часа в сутки, 365 дней в году) и занимает помещения значительной площади, измеряемой сотнями квадратных метров.

В таком КЦ можно использовать счетно-сортировальные машины (ССМ) с пропускной способностью 900-1320 банкнот/мин.

Справедливости ради стоит заметить, что задача оснащения больших КЦ высокотехнологичными решениями уже перестала быть проблемой рынка, а, скорее, может быть отнесена к реализованным проектам — сегодня крупные банки в городах-миллионниках уже закрыли для себя этот вопрос (а другие кредитные организации также сняли для себя проблему, передав объемы на аутсорсинг).

Однако в нашей стране, по данным на 01.01.2020, всего 18 городов с населением более 700 тыс. человек, в том числе Москва и Санкт-Петербург, и 20 городов-полумиллионников (с населением от 500 до 700 тыс. человек). В этих городах объем оборачиваемых наличных денежных средств вполне достаточен, чтобы организовать большой КЦ, тогда как в небольших городах вопрос эффективной обработки наличности при условии снижения затрат на реализацию проекта стоит наиболее остро.

Так как же организовать продуктивную обработку денежной наличности в остальных 1079 городах РФ, где нет достаточного оборота, чтобы в полной мере использовать возможности промышленных ССМ? В таких городах центры обработки наличных должны иметь специальный формат средних или малых КЦ.

Средние и малые кассовые центры обрабатывают 30-300 млн рублей в 8-часовой рабочий день, зачастую не имея возможности увеличивать продолжительность функционирования кассы пересчета из-за численности персонала, условий охраны и прочих внешних факторов. Классификация кассовых центров приведена в табл. 1.

Таблица 1. Классификация кассовых центров (ЦОН)

| Крупный ЦОН | Средний ЦОН | Малый ЦОН | |

| Среднедневной оборот денежной наличности | 1-4 млрд рублей | 200-300 млн рублей | 30-50 млн рублей |

| Среднедневное количество обрабатываемых пачек | 900-1200 пачек | 150-200 пачек | 40-60 пачек |

| Режим работы | 24х7* | 8х5 | 8х5 |

| Штатная численность персонала | 80-100 человек | 15-20 человек | 8-12 человек |

* 24часа 7дней в неделю

Средние и малые КЦ отличаются от крупных не только входящим/исходящим потоком, определяемым местными особенностями, но и, как правило, дефицитом площадей для разворачивания централизованного процесса обработки наличных денег.

Как правило, отсутствие готового кассового узла достаточного размера для использования таких технологических решений, как в крупных КЦ, это первый стоп-фактор, с которым сталкивается банк или группа банков при создании центра обработки наличных. Объем капитальных вложений для удовлетворения требований по технической укрепленности помещений для обработки наличных сводит на нет все попытки найти новое просторное помещение для КЦ.

В этих условиях в основу реорганизации кассового узла должен быть положен принцип применения современного кассового решения с учетом местных обстоятельств.

Уровень оснащения кассового подразделения, безусловно, зависит от задач, которые перед ним поставлены, но с учетом потенциального наращивания объемов. В противном случае существует риск столкнуться с дилеммой сразу же начинать реконструкцию и переоснащение только что созданного КЦ либо отказываться от дополнительных объемов при возникновении благоприятных условий. А это является первым шагом к потере доходности, так как в данной части банковского бизнеса наиболее результативный путь увеличения эффективности — интенсивный: наращивание объемов без привлечения дополнительных ресурсов.

Таким образом, для средних и малых КЦ главной задачей для удовлетворении требования по снижению затратности обработки за счет автоматизации и цифровизации процессов становится поиск эффективных, современных, высокотехнологичных и, главное, компактных решений.

Эффективные решения для средних и малых КЦ

Итак, сформулируем условия, которым эффективное решение для средних и малых КЦ должно соответствовать.

Во-первых, компактность. Как правило, без реконструкции под центр обработки наличности выделяют 20-40 кв. метров полезной площади.

Во-вторых, безусловно, технологичность и надлежащий уровень автоматизации, плюс высокая степень отказоустойчивости, так как в числе ключевых проблем для средних и малых кассовых центров – дефицит персонала (проблемы заменяемости, квалификации и т. п.) и стремление снизить фонд оплаты труда как основной источник затрат.

И третье — гибкость трансформации под колебания рынка и изменяющиеся запросы бизнеса.

Рассмотрим несколько вариантов компактных решений, предлагаемых сегодня на рынке.

В качестве объекта рассмотрим средний КЦ с оборотом 120 пачек в сутки и полезной площадью для обработки наличных денег 30 кв. метров.

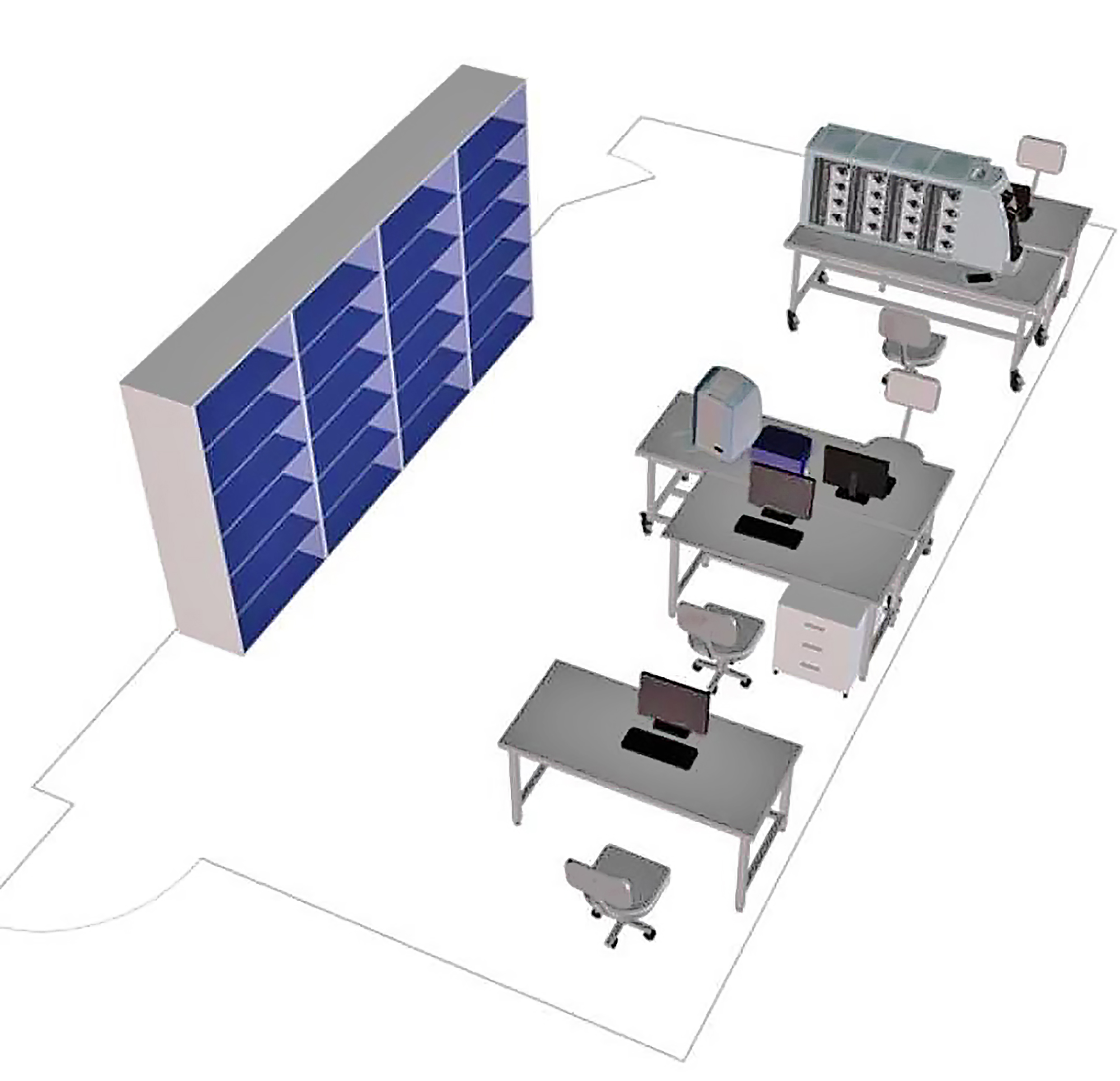

Например, компания «ГИЗЕКЕ & ДЕВРИЕНТ – ЛОМО, ЗАО», предлагает проект оснащения КЦ, состоящий из двух ССМ (16-карманной и двухкарманной), которые соединены в единый аппаратно-технологический комплекс, интегрированный с автоматизированной банковской системой (АБС) банка, — с применением бригадного метода работы и непрерывного конвейерного принципа обработки депозитов с онлайн-зачислением (ил. 2).

Ил.2. Схема кассового зала с двумя ССМ

Применение многокарманных сортировщиков в условиях среднего КЦ позволит вместо 4-5 рабочих мест, оснащенных двухкарманными машинами, оставить только 2 рабочих места для пересчета и сортировки банкнот (табл. 2). Использование методов логистики, заимствованных из складских технологий, таких как конвейер, разделение цикла обработки депозита на три этапа (подготовка, обработка, сверка), а также применение роботизированных тележек для перемещения обработанных денег между рабочими местами сотрудников для последующей закладки в кассеты/сумки для банкоматов и ритейла позволяют замкнуть цикл оборота наличности в КЦ. Штрихкодирование в сочетании с видеосистемами помогут отказаться от рабочего места контролера на этапе закладки.

Таким образом, бригада кассовых работников должна состоять из пяти мультиспециалистов со следующими функциями:

- распаковщик – 1 чел.,

- оператор 16-карманной ССМ – 1 чел.,

- эксперт – 1 чел. (работающий на 2-карманной ССМ),

- загрузка кассет для банкоматов (АТМ) – 1 чел. (второй работник, распаковщик, присоединяется к нему после окончания распаковки),

- контролер – 1 чел.

Таблица 2. Сравнительная характеристика стандартного и инновационного КЦ

| Стандартный КЦ | Инновационный КЦ | |

| Численность | 8 штатных единиц | 5 штатных единиц |

| Количество ССМ | Пять двухкарманных ССМ | Две ССМ: Одна 16-карманная, одна – 2-карманная |

| Ресурсные возможности | 100 пачек в сутки | 120 пачек в сутки |

| Технология пересчета | Индивидуальный метод | Поточный метод |

| Окупаемость | 2 года |

Преимущества такого решения:

- гибкость композиции и возможность разместить оборудование в пространстве любой конфигурации,

- мобильность,

- высокий уровень контроля за обрабатываемой наличностью благодаря минимизации роли человека в обработке денег,

- снижение стоимости содержания техники из-за уменьшения ее количества.

Недостатки:

- предельный размер помещения определяется размерами ССМ – не менее 25 кв. м,

- требуется высокая скорость реакции сервисной службы при техобслуживании и ремонте в случае отсутствия резервного оборудования.

В качестве альтернативы рассмотрим проект, разработанный компанией ДИИП 2000, — роботизированный участок пересчета для обработки наличности (РУП), представляющий собой комплекс из промышленного робота-манипулятора Fanuc в сочетании с ССМ последнего поколения (количество карманов от 8 до 12, в зависимости от потребности КЦ), которая подключена к АБС банка. Таким образом, мы имеем защищенную ячейку с замкнутым циклом обработки денежной наличности без прямого участия человека. РУП расположен в изолированной от человека зоне, оснащен системами видеонаблюдения и компьютерного зрения и управляется всего одним оператором (ил. 3).

Ил. 3. Схема кассового узла с РУП

РУП — это принципиально иная технология для обработки наличности, представляющая собой компактное решение: мини-кассовый модуль площадью 4 кв. м, с собственными системами безопасности, контроля и мониторинга (табл. 3).

Применение РУП увеличивает производительность КЦ в 1,5 раза по сравнению с ручным трудом, при сокращении персонала в 2 раза. При этом исключаются ошибки, связанные с субъективностью человеческого фактора, а также повышается уровень отказоустойчивости.

Решение РУП позволяет развернуть автоматизированный КЦ в пространстве полезной площадью до 12 кв. м, с производительностью до 350 пачек за 12-часовую смену.

Таблица 3. Сравнительная характеристика стандартного КЦ и центра с РУП

| Стандартный КЦ | КЦ с РУП | |

| Численность | 10 штатных единиц | 5 штатных единиц |

| Количество ССМ | Пять двухкарманных ССМ | Один комплекс РУП + одна 2-карманная ССМ |

| Ресурсные возможности | Выработка на 1 оператора — 34,6 пачки в смену | Выработка на 1 оператора — 173,2 пачки в смену |

| Технология | Индивидуальный метод | Поточный метод |

| Окупаемость | 2 года |

Положительные стороны этого проекта:

- компактность,

- мобильность,

- эпидемиологическая безопасность (часть цикла обработки денег не требует физического прикосновения к банкнотам),

- безопасность персонала – робот автоматически останавливается при открытии двери,

- снижение рисков несанкционированных действий со стороны персонала.

С другой стороны, существуют и минусы:

- Для учета задачи по формированию исходящего потока: для отгрузки денег в кассетах устройств самообслуживания и подкрепления банковских офисов в программное обеспечение РУП необходимо интегрировать модуль приема задач извне (т. е. из АБС владельца) и предусмотреть организацию дополнительных рабочих мест кассиров. Справедливости ради необходимо отметить, что повторный пересчет денег перед закладкой не потребуется, поэтому дополнительное оборудование рабочих мест минимально.

- Требуется высокая скорость сервиса при техобслуживании и ремонте, поскольку отсутствует резервная схема работы.

Мы рассмотрели только два варианта для организации обработки денежной наличности в КЦ среднего и малого формата. Безусловно, этим перечень возможных решений не исчерпан, однако уже очевидно, что основными драйверами в части трансформации подходов к вопросам обработки денежной в средних и малых КЦ являются:

- принципиально новая оценка задач, стоящих перед организаторами процесса обработки денежной наличности;

- стандартизация процессов как способ снижения затрат и, как следствие, повышение эффективности;

- повышение качества кассовых операций, повышение уровня безопасности;

- повышение уровня доступности наличных денег, сохранение доходности банковского сервиса.

* * * * *

В условиях временно усилившейся неопределенности, в которой сегодня находятся многие области экономики и которая усугубилась на фоне пандемии COVID-19, вектор внимания участников рынка наличного денежного обращения должен быть направлен в сторону поиска новых решений по снижению затратности обработки денежной наличности и повышению ее эффективности в целом.

Необходимо признать, что краеугольным камнем успешности внедрения инновационных технологий является преодоление стереотипных взглядов на организацию кассовых процессов. Выживаемость на рынке банковских услуг может напрямую зависеть от умения мыслить креативно и принимать адекватные и гибкие решения в условиях перманентных изменений.

Ведущим участникам наличного денежного оборота — как банкам, так и другим структурам, — активно участвующим в цикле обработки наличности, необходимо осознать и принять тот факт, что инвестиции в новые технологии — это стратегически правильный путь, что это и есть зона оптимизации расходов и повышения эффективности обработки денежной наличности при сохранении доходности операций с наличными деньгами.

И именно те, кто продемонстрирует гибкость и широту мировоззрения, вовремя взяв на вооружение передовые разработки, займут лидирующие позиции на рынке обработки наличных денег.