Федеральная резервная система США опубликовала результаты ежегодного исследования платежных привычек американских граждан. В нем участвуют более 1500 респондентов, заполняющих так называемый Дневник потребительских платежей. Участники исследования сообщают обо всех своих транзакциях (в том числе с использованием наличных) за определенный трехдневный период времени.

Федеральная резервная система США опубликовала результаты ежегодного исследования платежных привычек американских граждан. В нем участвуют более 1500 респондентов, заполняющих так называемый Дневник потребительских платежей. Участники исследования сообщают обо всех своих транзакциях (в том числе с использованием наличных) за определенный трехдневный период времени.

Основные изменения, зафиксированные в 2021 г.

В опубликованном исследовании отмечается, что пандемия COVID-19 продолжает влиять на то, как потребители в США используют и хранят наличные деньги. Доля платежей, осуществляемых наличными, резко снизилась с 2019 по 2020 гг., а затем немного увеличилась в 2021 г., что означает, что использование наличных достигло своего самого низкого уровня в первый год пандемии. В то же время запасы наличных у потребителей в 2021 г. по-прежнему превышали показатели двухлетней давности – таким образом, банкноты по-прежнему пользовались значительным спросом в условиях неопределенности.

Увеличение количества и доли наличных платежей с 2020 по 2021 гг., хотя и небольшое, примечательно тем, что это первое увеличение использования наличных, зарегистрированное с момента начала проведения исследований в формате «Дневника» в 2016 г. С 2016 по 2019 гг. доля наличных платежей снижалась примерно на один процентный пункт в год.

Ключевые результаты этого общенационального репрезентативного исследования показывают, как изменились предпочтения потребителей в отношении способов платежа в связи с пандемией COVID-19:

В октябре 2021 г. среднее количество платежей наличными увеличилось с шести до семи за 3 дня исследования и составило 20% всех платежей, при этом в 2020 г. этот показатель был на уровне 19%, а в 2019 г. — 26 %.

Доля офлайн-покупок и транзакций в адрес частных лиц (P2P) увеличилась до 82% по сравнению с 80% в 2020 г. – но осталась ниже, чем в 2019 г., когда она составила 87 %.

Сумма наличных денег, хранящихся в кармане или кошельке потребителя (так называемые личные запасы), в среднем составляла $67 в 2021 г., $76 – в 2020 г. и $60 – в 2019 г.

Сумма наличных денег, хранящихся у потребителя дома, в машине или где-либо еще (так называемые средства сбережения), резко увеличилась до $347 по сравнению с $299 в 2020 г. и $241 в 2019 г.

В целом результаты показали, что значительная часть населения продолжала использовать наличные для совершения повседневных покупок и хранить наличные в качестве средства сбережения.

Тенденции использования наличных

Использование наличных в 2021 г. и общее количество платежей в целом соответствовали 2020 г.

COVID-19 продолжал влиять на поведение потребителей спустя 19 месяцев после начала пандемии. Предыдущие опросы — дневник за октябрь 2020 г. и дополнительные опросы, проведенные в апреле 2020 г., августе 2020 г. и апреле 2021 г., — показали значительное снижение доли потребителей, совершавших платежи офлайн, и уменьшение доли людей, использующих наличные для оплаты, в сравнении с 2019 г. Можно говорить, что и в октябре 2021 г. пандемия все еще влияла на потребителей в отношении выбора канала продаж и способа оплаты товара или услуги.

Среднее количество платежей за 3 отчетных дня осталось ниже допандемийного уровня и составило 36 транзакций, то есть на две меньше, чем в 2019 г. Количество платежей наличными, также снизившееся по сравнению с 2019 г., увеличилось на одну транзакцию с 2020 г. — до семи. Как отмечалось выше, впервые с 2016 г. количество платежей наличными увеличилось по сравнению с предыдущим годом.

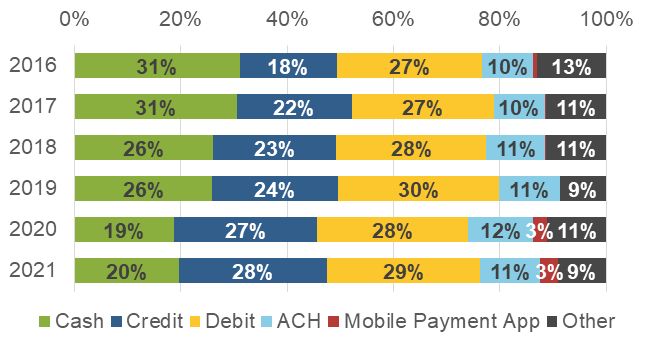

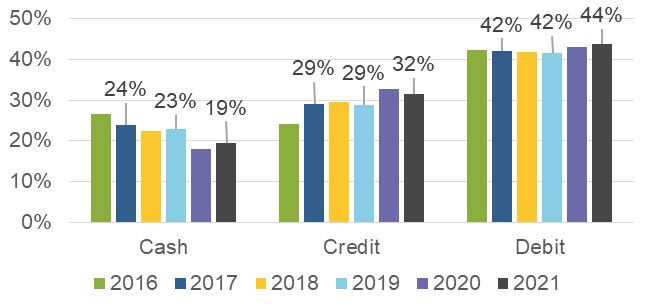

Потребители продолжали использовать кредитные и дебетовые карты для большей части своих платежей, что составило 57% от общего объема платежей в 2021 г. (55% — в 2020 г. и 54% — в 2019 г.). Этот рост доли платежей с использованием карт был в первую очередь связан с тем, что количество платежей наличными сократилось с десяти в 2019 г. до семи в 2021 г. В абсолютном выражении совокупное количество карточных платежей (дебетовых и кредитных) сократилось с 23 платежей в 2019 г. до 21 платежа в 2021 г. (см. Ил. 1).

Ил. 1. Доля различных способов платежей в общем количестве

Факторы, влияющие на снижение использования наличных денег

Сокращение доли использования наличных денег в период пандемии обусловлено перечисленными ниже факторами.

Потребители реже совершали покупки лично, что привело к снижению доли офлайн-платежей в целом и меньшему числу возможностей использовать наличные в 2020 и 2021 гг. по сравнению с 2019 г.

Сократилось число потребителей, предпочитающих наличные другим способам оплаты.

Использование платежных приложений P2P стало более популярным, что привело к уменьшению числа наличных расчетов между физическими лицами.

Изменение повседневных покупательских привычек повлекло за собой уменьшение количества платежей на суммы менее $25 в 2020 и 2021 гг. по сравнению с 2019 г.

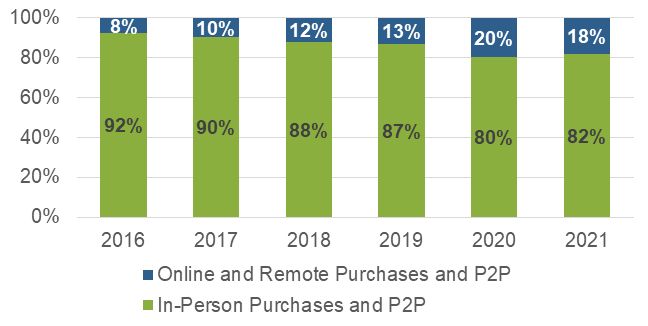

Хотя большинство платежей осуществляется лично, доля онлайн-покупок в процентах от всех покупок , остается значительно выше допандемийного уровня. Доля покупок и P2P-платежей, совершенных «лицом к лицу», несколько увеличилась: с 80 % 2020 г. до 82 % в 2021 г. (ил. 2). При этом количество онлайн- и дистанционных покупок не изменилось, а вот 23 офлайн-покупки в 2021 г. это все еще меньше, чем 27 в 2019 г.

Ил. 2. Доли офлайн- и онлайн-покупок и P2P-платежей по годам

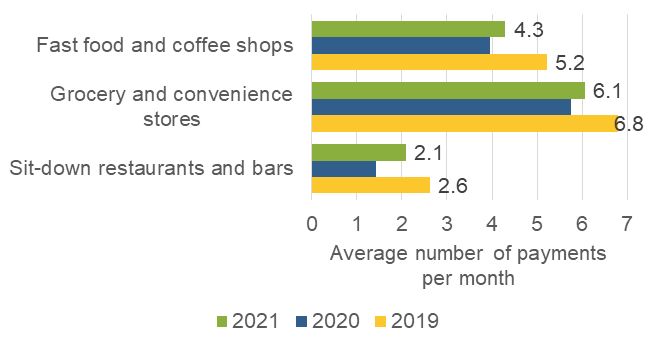

Рост популярности онлайн-покупок готовых продуктов и бакалейных товаров стал одним из факторов, изменивших покупательское поведение. В 2020 г. одним из самых значительных изменений в поведении потребителей стало резкое падение частоты посещений ресторанов и баров, а также – довольно заметное – продуктовых магазинов и магазинов товаров повседневного спроса (ил. 3). До пандемии удаленные платежи таким поставщикам товаров и услуг были редкостью. В 2021 г. среднее количество онлайн-платежей в этих сегментах было эквивалентно уровню 2020 г., в то время как среднее количество офлайн-платежей в 2021 г. увеличилось, но не вернулось к допандемийному уровню.

Ил. 3. Среднее количество офлайн-платежей в месяц по сегментам

Постоянный рост числа онлайн-платежей за доставку еды означает, что некоторые потребители еще не возобновили или не могут возобновить личные походы в бары и рестораны и сигнализируют об изменении потребительских предпочтений. Хотя первоначально переход к онлайн-доставкам мог быть вызван необходимостью, потребители в 2021 г., возможно, привыкли делать заказы заранее или экономить время на покупках.

Расчеты между физическими лицами

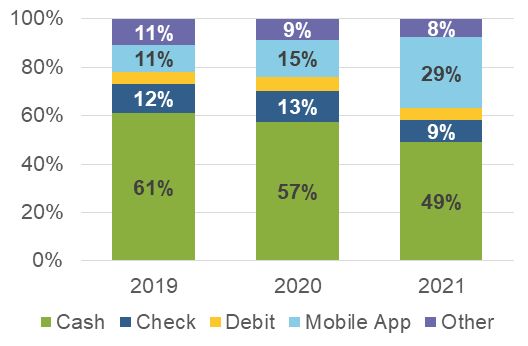

Потребители стали чаще использовать мобильные приложения для оплаты другому лицу.

В то время как среднее количество P2P-платежей за последние три года оставалось постоянным, потребители сократили долю взаиморасчетов наличными и увеличили использование мобильных платежных приложений. Доля платежей P2P, осуществляемых с помощью мобильных приложений, почти удвоилась — с 15% в 2020 г. до 29% в 2021 г. (см. Ил. 4). Доля использования наличных впервые с 2016 г. упала в сегменте P2P ниже 50%.

Ил. 4. Доля платежных инструментов, используемых при расчетах между частными лицами

Уменьшение доли офлайна как фактор снижения популярности наличных

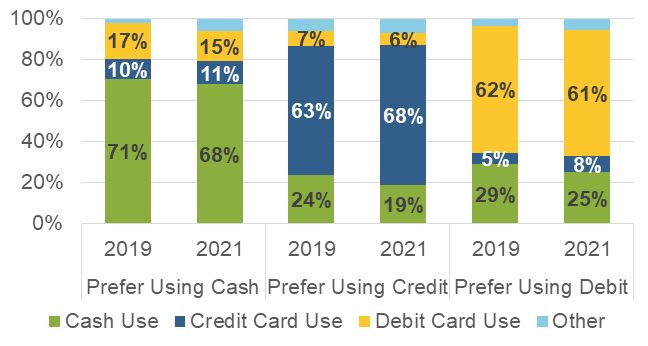

В 2021 г. лишь каждый пятый потребитель заявил, что предпочитает платить наличными при офлайн-платежах. С 2016 г. доля потребителей, отдающих предпочтение наличным деньгам, снизилась с 27 до 19%. На ил. 5 показано, что пандемия ускорила процесс, при этом число предпочитающих наличные снизилось на 4 п. п. за два последних года, а это является статистически значимым снижением. Сокращение в 2020 г. доли потребителей, предпочитающих наличные, соответствовало увеличению доли потребителей, предпочитающих кредитные карты.

Ил. 5. Предпочитаемые платежные инструменты при офлайн-платежах

Потребители, предпочитающие карты, продолжали использовать наличные в качестве второго по частоте применения инструмента, хотя и меньше, чем в 2019 г. (ил. 6). Данные свидетельствуют о том, что потребители использовали предпочитаемый ими платежный инструмент для более чем 60% всех своих покупок. Независимо от своих платежных предпочтений потребители в той или иной степени переключились с наличных на кредитные карты.

Ил. 6. Доля используемых платежных инструментов при офлайн- и P2P-платежах в зависимости от предпочитаемого способа оплаты

На этих иллюстрациях мы видим, что в период с 2019 по 2021 гг. все без исключения потребители сократили использование наличных для офлайн-платежей и увеличили использование кредитных карт. Это объясняет, почему с начала пандемии доля офлайн-платежей кредитными картами выросла более чем на 6 п. п.

Сокращение количества мелких платежей как следствие изменения потребительских привычек

Снижение количества платежей на суммы менее $25 является основной причиной сокращения как общего количества платежей, так и платежей наличными с 2019 г. Изменения в повседневных привычках, таких как отказ от чашки кофе по дороге на работу или приема пищи вне дома, вероятно, являются значительным фактором этого снижения. Однако количество таких мелких наличных платежей вряд ли когда-либо вырастет до допандемийного уровня, ведь с 2016 г. оно уменьшается почти каждый год.

Кроме того, в 2020 и 2021 гг. потребители реже использовали наличные деньги для платежей на небольшие суммы. В 2019 г. на наличные приходилось 8 из 17 мелких платежей, или 47 %. В 2021 г. потребители использовали наличные для 5 из 12 мелких платежей, или 40%. Это сокращение доли наличных показывает, что потребители стали чаще использовать карты даже для мелких платежей.

Использование наличных и демографические показатели

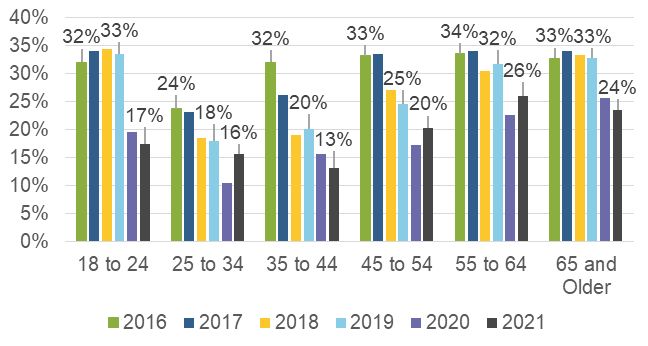

Потребители всех возрастов сократили использование наличных на статистически значимую величину по сравнению с 2019 г. (ил. 7). Люди моложе 45 лет применяли наличные менее чем для 20% платежей; пожилые потребители использовали наличные деньги более чем для 20 % платежей.

Ил.7. Доля использования наличных по возрастным группам

Снижение популярности наличных было наиболее заметным у самых молодых потребителей. До 2020 г. люди моложе 25 лет использовали наличные примерно для трети своих платежей. В период с 2019 по 2021 гг. эта доля сжалась почти вдвое, до 17 %, что является самым высоким показателем изменений среди всех возрастных групп. Это снижение было вызвано двумя факторами: молодые люди совершали меньше платежей наличными (восемь в 2019 г. и пять в 2021 г.) и больше карточных платежей (11 в 2019 г. и 15 в 2021 г.). Можно предполагать, что использование наличных в этой группе вряд ли вернется к допандемийному уровню.

Использование наличных также коррелирует с доходом домохозяйства потребителя. В среднем доля использования наличных денег в домохозяйствах с более низкими доходами больше, чем в домохозяйствах с более высокими доходами. В 2021 г. доля наличных денег в платежах домохозяйств с годовым доходом менее $25 тыс. была примерно в три раза выше (36%), чем домохозяйствах с доходом более $150 тыс. Связь между доходом домохозяйства и использованием наличных денег установлена еще до пандемии и сохранялась до 2021 г.

Потребители в домохозяйствах с доходом менее $25 тыс. не только в значительной степени полагались на наличные деньги, но и не изменили свой набор платежных инструментов во время пандемии. Доля платежей наличными, дебетовыми и кредитными картами в этой группе почти одинакова в 2019 и 2021 гг., что говорит о том, что эти люди менее склонны или менее способны замещать платежи наличными платежами по кредитным или дебетовым картам. Эта постоянство убедительно свидетельствует о том, что значительная часть населения использует наличные деньги для повседневных платежей, даже во время пандемии.

Тенденции в хранении наличных

В период с октября 2016 г. по октябрь 2019 г. стоимость наличных денег, находящихся в обращении, увеличилась примерно на $300 млрд, в среднем на 7% в год. За время пандемии, с октября 2019 г. по октябрь 2021 г., стоимость наличных денег в обращении увеличилась более чем на $423 млрд, или на 12% в год.

Сумма наличных денег, хранящихся в карманах или кошельках потребителей, обычно предназначенная для личных трат, оставалась стабильной с 2016 по 2019 гг. — на уровне около $60. Она выросла до $76 в первый год пандемии, а затем снова уменьшилась, до $67 в 2021 г. Эта тенденция наблюдалась в прошлом году во всех возрастных группах и группах доходов. Возврат к допандемийным суммам карманных денег говорит о том, что рост в 2020 г. был временным, на период чрезвычайной ситуации.

В отличие от средней суммы карманных денег, сумма наличных, хранящихся у потребителей как сбережения в доме, машине или где-либо еще, продолжала расти в октябре 2021 г., достигнув $347. С 2018 г. средний объем накоплений потребителей увеличивался более быстрыми темпами: на 22% в 2019 г., 24% в 2020 г. и 20% в 2021 г. Значительное увеличение среднего значения с 2019 г. показывает, что совокупный спрос на наличные доллары увеличился во времена неопределенности.

Выводы

Дневник этого года велся, когда среднее число случаев заражения COVID-19 в день в США колебалось от почти 110 тыс. на 1 октября 2021 г. до примерно 72 тыс. на 31 октября 2021 г. Поэтому исследование отражает продолжающееся влияние пандемии на платежное поведение потребителей. Хотя общая сумма платежей и офлайн-оплат в 2021 г. увеличились по сравнению с предыдущим годом, это увеличение не было статистически значимым. Другие важные показатели, такие как средняя сумма наличных на руках у населения и доля физических лиц, совершающих покупки офлайн, продолжали расти по сравнению с октябрем 2020 г.

Ключевой вывод исследования этого года заключается в том, что за период всей пандемии потребители с любым уровнем доходов домохозяйств сократили использование наличных, но увеличили использование кредитных карт. Единственным исключением стали потребители с доходом домохозяйства менее $25 тыс., в этой группе использование наличных денег до и во время пандемии не менялось. Эти потребители составляют почти 20% населения США, таким образом, значительная часть граждан по-прежнему зависит от наличных денег для совершения повседневных платежей.

Подготовил Олег Овчинников, по материалам ФРС США