Аналитическое агентство Javelin Strategy & Research совместно с IT-компанией Cardtronics подготовили исследование, доказывающее, что цифровая экономика выигрывает от активного использования наличных денег. Предлагаем вам ознакомиться с основными выводами аналитиков.

Аналитическое агентство Javelin Strategy & Research совместно с IT-компанией Cardtronics подготовили исследование, доказывающее, что цифровая экономика выигрывает от активного использования наличных денег. Предлагаем вам ознакомиться с основными выводами аналитиков.

Потребители, предпочитающие расплачиваться наличными, хорошо разбираются в цифровых технологиях, но не имеют доступа к цифровой экономике в полной мере, считают в Javelin. Одной из целей исследования была оценка необходимости модернизации инфраструктуры наличных денег в США, чтобы сделать ее более доступной и инклюзивной.

Платежная среда быстро изменилась с началом пандемии, большинство потребителей активно использовали цифровые каналы, что поставило новые вопросы относительно актуальности наличных денег. Тем не менее отношение потребителей к наличным оставалось позитивным, что вызывало другой вопрос: какую роль они будут играть в цифровой экономике? Ценность наличных денег в новом цифровом мире в значительной степени недооценена, поскольку по определению предполагается, что потребители имеют доступ к цифровым платежам и так или иначе хотят их использовать. Потребители, которые хотят использовать наличные деньги или имеют ограниченный доступ к картам и электронным кошелькам, стремятся быть частью цифровой экономики, но ограничены в возможностях не по своей вине, а потому, стратегии ее развития не учитывают их потребности. Чтобы цифровая коммерция расширялась и процветала, поставщикам финансовых услуг необходимо расширить доступ к наличным деньгам и интегрировать их в новую экономику по нескольким каналам. Разветвленная сеть платежных технологий, позволяющая получать наличные деньги, широко доступна в Соединенных Штатах, но она не связана с мобильными платформами, которые хотят использовать потребители.

При этом банкоматы могут интегрироваться с цифровыми платформами или подключаться к облачному программному обеспечению для предоставления расширенных услуг потребителям. Проблема рынка заключается в том, что потенциал банкоматов используется недостаточно.

В отчете Javelin представлена картина того, как наличные деньги и цифровая экономика выигрывают от сосуществования в рамках одной и той же экосистемы.

Наличные все еще актуальны

Неверно было бы рассматривать рост доли цифровых платежей как диагноз, который приведет к отказу от наличных денег в перспективе нескольких лет, уверены авторы отчета. В 2020 г. использование наличных денег сокращалось в первую очередь из-за пандемии и снижения выручки в офлайн-магазинах, которые по-прежнему удерживают 86% доли рынка в США. До пандемии 83% американских потребителей так или иначе использовали наличные, в первые ее месяцы их доля упала до 73%, но затем увеличилась до 78%. Свою роль в этом сыграло опровержение недостоверной информации о том, что банкноты могут быть источником передачи коронавируса.

Преимущества наличных денег в сравнении с другими способами оплаты оставались очевидными для потребителей, и многие из традиционных вариантов использования наличных до сих пор популярны. Например, наличные по-прежнему являются наиболее предпочтительным способом оплаты покупок на сумму менее 10 долл. США для 54% американских потребителей.

Также наличные деньги остаются наиболее предпочтительным способом получения денег от друга или члена семьи (35%), более популярным, чем прямые мобильные переводы P2P (32%), чеки (16%) и подарочные карты (6%).

В основе этих предпочтений и постоянного использования наличных денег лежат представления потребителей о преимуществах банкнот. В разделе, где респондентам предлагалось оценить, насколько они согласны с некоторыми утверждениями о наличных деньгах, почти 7 из 10 потребителей (66%) согласились, что банкноты защищают конфиденциальность и обеспечивают финансовую безопасность. Точно так же потребители охотно соглашались с тем, что наличные деньги защищают потребителя от мошенников (58%), по-прежнему важны сегодня (54%) и зачастую являются самым простым способом оплаты (44%).

В другом блоке вопросов респондентов попросили выбрать один способ оплаты, который наиболее четко соответствует тому или иному запросу потребителя. Вот что получилось:

Наличные считаются лучшим способом оплаты для защиты конфиденциальности. Отмечалась также их общепризнанность, доступность и простота передачи другим.

Наличные считаются проще и удобнее в использовании, чем дебетовые карты, уступая при этом традиционно популярным в США кредитным картам.

Наличные рассматриваются как предмет общественного договора и потребители ожидают, что банкноты останутся в ходу навсегда. 63% опрошенных поддерживают утверждение, что возможность платить наличными принципиально важна. Другого мнения придерживаются всего 9%.

Почти три четверти респондентов (72%) согласились с тем, что в торговых точках должна сохраниться возможность оплаты наличными, и только 7% высказались против.

Разумеется, это не говорит о том, что цифровые платежи не будут продолжать расти, но показывает значимость наличных для большинства потребителей. Поскольку новые способы оплаты покупок и услуг продолжают набирать обороты, необходимость слияния цифрового и физического миров становится все более очевидной.

Как наличные помогут цифровой экономике

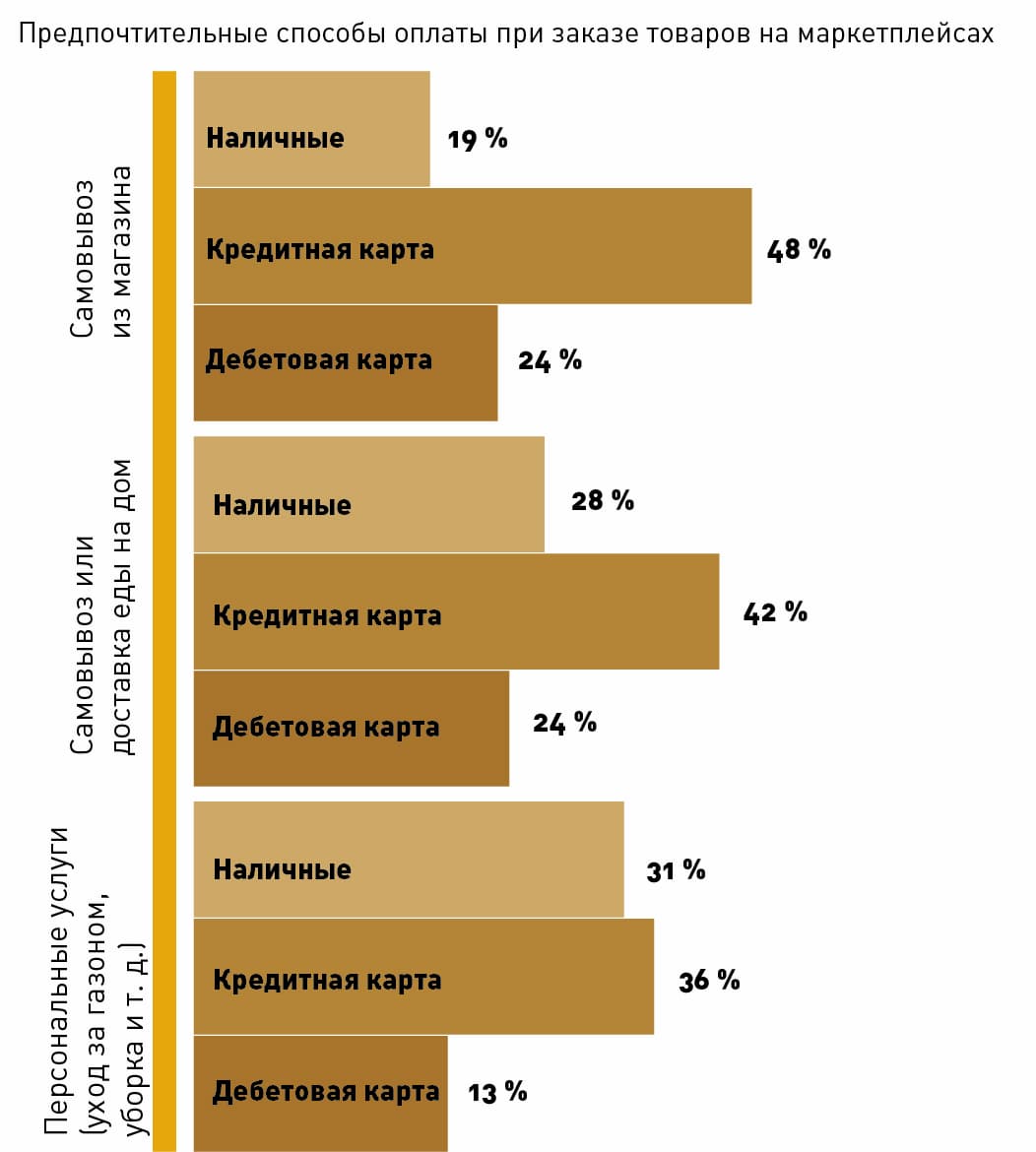

Поскольку наличные деньги признаются важным фактором для экономики США, необходимо разработать технические инструменты, чтобы интегрировать традиционные платежи в цифровую экономику с целью максимизировать ее преимущества. Пока такие технологии в необходимом объеме отсутствуют. Потребители, которые полагаются на наличные, также все чаще используют цифровые технологии – карты, бесконтактные средства оплаты и мобильные приложения. Использование бесконтактных платежей не исключает желания потребителей использовать наличные деньги. При этом большинство сценариев в мобильных приложениях, доступных в США (доставка еды и различных товаров из магазинов), не дают возможность выбрать способ оплаты наличными. С переходом коммерции на мультиканальный формат именно онлайн-шопинг вышел в потреблении на первый план – и при этом почти 20% американцев предпочли бы расплачиваться наличными при получении своих покупок в пункте выдачи, а 28% предпочли бы платить наличными курьеру, который доставляет еду на дом.

Желание использовать наличные деньги выходит за рамки продуктов питания и товаров первой необходимости – ведь во многих случаях привычные услуги, включая ремонт дома и автомобиля, теперь предоставляются через мобильное приложение или онлайн.

Возможность оплаты наличными за регулярное техническое обслуживание автомобилей, услуги сантехников, уход за газоном и уборку дома дает преимущества не только потребителям, но и продавцам – ведь в этом случае они могут быстро получить платеж, не дожидаясь подтверждения транзакции. Гарантированные средства без возвратных платежей и проблем с мошенничеством выглядят весьма привлекательно для малого бизнеса, но препятствием становится отсутствие на рынке способов конвертации наличных в цифровые деньги.

Один из вариантов современного использования наличных – их мгновенная дистанционная передача от покупателя к продавцу через систему банкоматов. Потребитель вносит депозит – и в этот же момент физическое или юридическое лицо на принимающей стороне получает доступ к средствам, при этом банковский счет не требуется ни для одной из сторон транзакции. Хотя этот сценарий казался весьма странным пять лет назад, когда «бескарточные» банкоматы впервые начали появляться в Соединенных Штатах, возможность использования наличных в цифровом виде улучшит экономику в следующие два года.

Один из вариантов современного использования наличных – их мгновенная дистанционная передача от покупателя к продавцу через систему банкоматов. Потребитель вносит депозит – и в этот же момент физическое или юридическое лицо на принимающей стороне получает доступ к средствам, при этом банковский счет не требуется ни для одной из сторон транзакции. Хотя этот сценарий казался весьма странным пять лет назад, когда «бескарточные» банкоматы впервые начали появляться в Соединенных Штатах, возможность использования наличных в цифровом виде улучшит экономику в следующие два года.

Поскольку цифровая экономика быстро развивается, те, кто предлагает платежные стратегии, обязаны учитывать популярность наличных. Потребители продолжают верить в уникальные преимущества банкнот (безопасность, конфиденциальность, простота использования) и ценят их доступность в качестве способа оплаты. Даже во время пандемии наличные оставались основным способом совершения покупок потребителями, что обусловливало их устойчивость в качестве способа оплаты. Наличные и цифровые деньги могут поддерживать друг друга, поддерживая свободный поток средств из физической экономики в цифровую и обратно, позволяя потребителям любого происхождения и достатка платить, как и когда они хотят, в любом месте, за что угодно, независимо от того, где они находятся.

Модернизация сегодняшней инфраструктуры банкоматов с целью предоставить потребителям выбор в условиях цифровой экономики позволит этим устройствам стать порталом, объединяющим цифровой и физический миры.

Подготовил Олег Овчинников