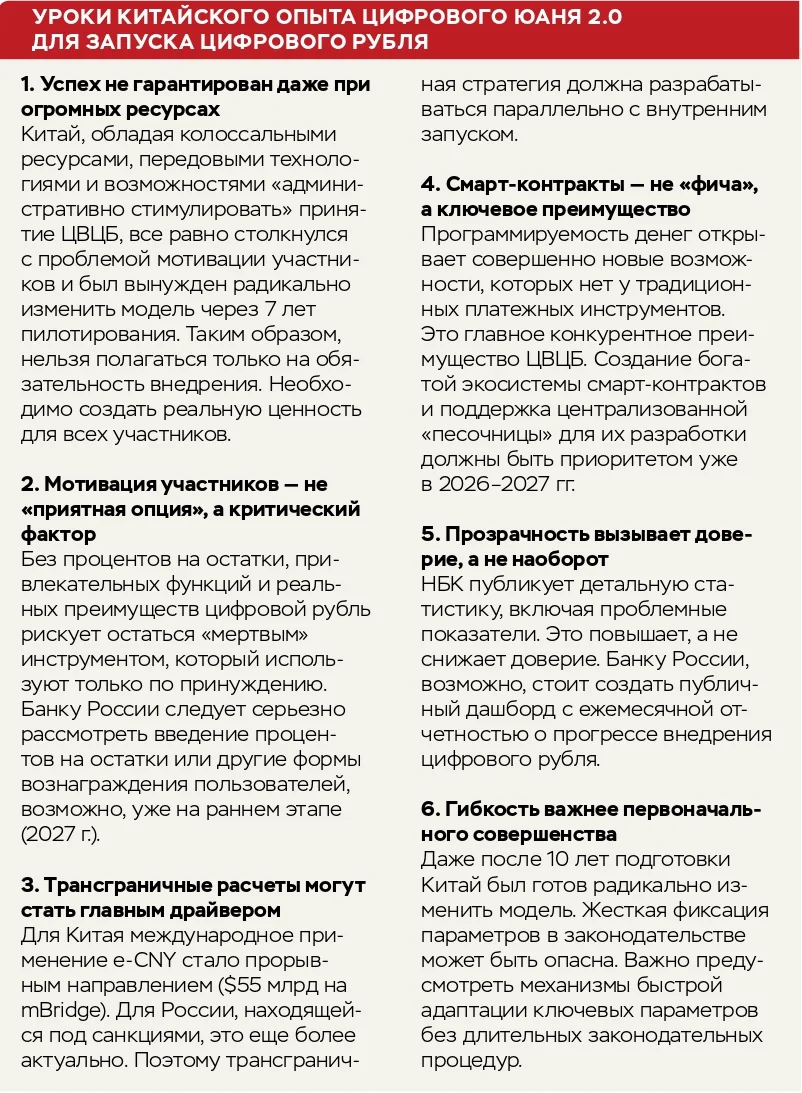

Революционный переход от платежного инструмента к депозитной валюте

1 января 2026 г. Китай официально запустил новую версию цифрового юаня (e-CNY), ознаменовав фундаментальный переход от модели цифровых наличных (версия 1.0) к модели цифровой депозитной валюты (версия 2.0). Народный банк Китая (НБК) авторизовал десять крупных коммерческих учреждений, включая WeBank (Tencent) и MYbank (Alibaba), начислять проценты на балансы цифровых юаней по годовой ставке примерно 0,05%. Это решение делает Китай первой крупной мировой экономикой, позиционирующей свою ЦВЦБ как средство сбережения. Данная трансформация имеет глубокие последствия для глобальной финансовой системы, международной конкуренции цифровых валют и будущего денег.

Исторический контекст: десятилетие эволюции

Китай начал исследования цифровой валюты в 2014 г., когда многие центральные банки мира еще скептически относились к самой концепции ЦВЦБ. В 2016 г. НБК предложил теоретическую основу для «электронного платежного инструмента с характеристиками цифровой валюты» (DC/EP). К 2019 г. начались пилотные проекты в отдельных городах, которые постепенно расширялись.

По данным НБК, опубликованным в конце декабря 2025 г., к концу ноября в цифровом юане прошло более 3,4 млрд транзакций на сумму около 16,7 трлн юаней (примерно $2,3 трлн). Это означает рост более чем на 800% по сравнению с 2023 г., что подтверждает статус e-CNY как крупнейшего действующего эксперимента с ЦВЦБ в мире.

Как отмечает Гуань Тао, главный экономист China Merchants Securities в своей аналитической статье для Yicai, Китай выбрал путь, отличный от стейблкоинов и криптовалют. Вместо децентрализации, токенизации и полной анонимности Китай интегрировал блокчейн-технологии в существующую финансовую систему, создав «гибридную архитектуру, сочетающую преимущества счетов и блокчейна».

Двухуровневая операционная система, разработанная Китаем, где НБК выпускает валюту, а коммерческие банки ее распространяют, прошла десятилетние практические испытания и получила широкое признание глобальных центральных банков и международных организаций, став де-факто стандартом для цифровых валют.

Архитектура изменений что именно поменялось

- Фундаментальная реклассификация

Самое значительное изменение заключается в формальной реклассификации цифрового юаня из категории M0 (физическая валюта) в депозитоподобные обязательства M1. Как подробно описывает FinanceFeeds, эта техническая реструктуризация имеет глубокие последствия для китайской финансовой системы.

- От платежного инструмента к финансовому активу

Заместитель председателя НБК Лу Лэй в своей программной статье «Сохранять истину и новаторство, стабильно развивать цифровой юань» подчеркнул, что переход к модели 2.0 представляет собой эволюцию от простого средства обмена к полноценной финансовой инфраструктуре.

В версии 1.0 цифровой юань был позиционирован как «электронные наличные» без процентов, с ограниченными сценариями использования. Это не позволяло поколебать структуру доминирования сторонних платежных систем (WeChat Pay, Alipay) и лишало банки мотивации для активного продвижения. Версия 2.0 решает эти проблемы, превращая цифровой юань из простого платежного инструмента в полноценный финансовый актив, способный генерировать доход и участвовать в процессе создания кредита.

Техническая инфраструктура: управление и операции

В рамках новой архитектуры реализовано четкое разделение управленческих и операционных функций.

Уровень управления

Комитет по управлению цифровым юанем (в составе НБК) осуществляет функциональный надзор через соответствующие подразделения.

Офис саморегулирования при Институте исследований цифровой валюты разрабатывает и контролирует соблюдение правил саморегулирования участниками.

Операционный уровень

Центр управления операциями цифрового юаня (Пекин) отвечает за системы со стороны центрального банка, внутренние операции и защиту безопасности.

Международный операционный центр (Шанхай) управляет трансграничными системами и международными приложениями.

Эта «двукрылая» архитектура, как описал ее глава НБК Пань Гуншэн, обеспечивает одновременное развитие внутреннего и международного применения цифрового юаня.

Ключевая особенность китайского подхода — архитектура «счет + цифровая строка () + смарт-контракты». Как отмечает Гуань Тао, в отличие от некоторых международных организаций и центральных банков, исследующих модели на чистом блокчейне, цифровой юань с самого начала развивался по пути «гибридной архитектуры, сочетающей характеристики счетов и стоимости (блокчейн-технологии)».

Эта модель позволяет избежать недостатков «чистых» блокчейн-решений (масштабируемость, скорость) при сохранении их преимуществ (прозрачность, неизменяемость, автоматизация через смарт-контракты).

Экономические последствия и мотивация участников

Стимулы для банков

Версия 1.0 создавала парадоксальную ситуацию: банки теряли депозиты при конвертации средств в ЦВЦБ, но не могли использовать эти средства для кредитования и не получали никакой компенсации. Как резюмирует Гуань Тао: «Банки обрабатывали ЦВЦБ без начисления процентов, но это приводило к оттоку депозитов, и они не могли использовать эти денежные средства».

Версия 2.0 кардинально меняет мотивацию коммерческих банков:

- балансы в цифровых юанях становятся полноценными депозитами;

- банки могут использовать эти средства для кредитования, получая процентную маржу;

- применяются стандартные механизмы: обязательное резервирование, включение в страхование депозитов;

- создается полноценный бизнес-кейс для активного продвижения e-CNY.

По словам аналитиков CITIC Securities, «банки, поглощая депозиты в цифровых юанях, могут законно использовать их для кредитования, получая мотивацию для продвижения нового инструмента. Это можно сравнить с установкой нового двигателя для всей экосистемы цифрового юаня».

Преимущества для пользователей

Для физических лиц:

- появление процентного дохода (0,05% годовых на текущий момент);

- государственная гарантия и покрытие страхованием депозитов;

- расширенные сценарии при-менения: не только платежи, но и прямые инвестиции в финансовые продукты;

- новые функции через смарт-контракты (например, автоматическая конвертация баллов за «зеленые» поездки в цифровые юани).

Для корпораций:

- усовершенствованное управление казначейством через систему «зонтичных кошельков»;

- сквозной контроль средств в многоуровневых структурах;

- автоматизация сложных финансовых сценариев через смарт-контракты;

- эффективные решения для замк-нутых экосистем (энергетическая торговля, управление цепочками поставок).

Макроэкономические эффекты

Введение процентов на цифровой юань открывает новые возможности для денежно-кредитной политики. НБК получает дополнительный инструмент влияния на поведение сбережений и расходов без полной зависимости от традиционных механизмов процентных ставок.

Как отмечает Лу Лэй, начисление процентного дохода на остатки по счетам для физических и юридических лиц, стабильность депозитов для коммерческих банков — это решающие факторы, которые нельзя игнорировать в любой монетарной инновации.

Стратегическое позиционирование: ответ стейблкоинам

Январь 2025 г. ознаменовался принятием в США трех ключевых законов о цифровых валютах, включая GENIUS Act (Закон о стейблкоинах, привязанных к доллару). Это вызвало дискуссии о том, что США используют долларовые стейблкоины для поддержания долларовой гегемонии.

Китайский ответ принципиально иной. Вместо разрешения частных стейблкоинов НБК сделал государственную цифровую валюту процентной, фактически поглотив привлекательные функции стейблкоинов (скорость, программируемость, расчеты в реальном времени) в рамках суверенной и жестко регулируемой структуры.

Предотвращение рисков, связанных с криптовалютами

МВФ в своем недавнем докладе «Понимание стейблкоинов» выделил риски стейблкоинов для макрофинансовой стабильности, валютного замещения, волатильности капитальных потоков и фрагментации платежных систем.

Китайская модель устраняет эти риски за счет:

- строгих ограничений на характеристики токенов, анонимность и офшорное использование;

- полного запрета на торговлю криптовалютами и майнинг (политика с 2021 г.);

- позиционирования цифрового юаня как единственного легального инструмента цифровых финансовых инноваций.

В конце 2025 г. НБК провел координационное совещание по борьбе со спекуляциями виртуальными валютами, подтвердив продолжение запретительной политики в отношении криптовалют. Контраст очевиден: частные криптоактивы ограничены, а государственная цифровая валюта активно продвигается как альтернатива.

Международная экспансия: от пилотов к инфраструктуре

В 2025 г. Китай значительно расширил географию трансграничного применения цифрового юаня. Тестирование e-CNY сейчас проводится в приграничных регионах и туристически ориентированных экономиках: Гонконг, Макао, Лаос, Таиланд, Камбоджа и Сингапур. Китайские туристы могут расплачиваться с местными торговцами через кошельки e-CNY, выпущенные китайскими банками, используя QR-коды. НБК также экспериментировал с ограниченным доступом для иностранцев, включая пилотные программы, позволяющие иностранным посетителям открывать кошельки e-CNY с лимитами в Китае.

Наиболее амбициозным международным проектом остается mBridge — платформа трансграничных платежей для прямых расчетов в ЦВЦБ. В ноябре 2025 г. Министерство финансов ОАЭ и Департамент финансов Дубая провели первую правительственную финансовую транзакцию с использованием оптового цифрового дирхама на платформе mBridge, что знаменует переход к реальным межгосударственным платежам.

Международный операционный центр в Шанхае, официально запущенный в сентябре 2025 г., представил три ключевые платформы: для трансграничных цифровых платежей, для блокчейн-сервисов и для цифровых активов. Как отмечается в анализе FinanceFeeds, появление этого центра позиционирует Китай как одного из лидеров внедрения ЦВЦБ для трансграничной функциональности — области, все еще слабо развитой в большинстве западных юрисдикций.

Применение блокчейна: за пределами платежей

Лу Лэй подчеркивает, что цифровой юань будет использоваться для поддержки «пяти больших статей расходов» Китая:

- Научно-технологические финансы — финансирование инноваций.

- Зеленые финансы — торговля квотами на выбросы, зеленые облигации.

- Инклюзивные финансы — доступ к финансовым услугам для малого бизнеса.

- Пенсионные финансы — решения для стареющего населения.

- Цифровые финансы — инфраструктура цифровой экономики.

Вышеупомянутая платформа цифровых активов в Шанхае открывает путь к токенизации реальных активов в соответствии с регуляторными требованиями. В отличие от неконтролируемой криптовалютной токенизации, китайская модель предусматривает:

- строгий надзор и лицензирование эмитентов;

- интеграцию с существующими системами учета и регистрации прав;

- возможность «сквозного» регуляторного контроля;

- связь с реальными активами и обязательствами.

Это создает контролируемую среду для экспериментов с цифровыми финансовыми инструментами, не подрывая финансовую стабильность.

Глобальные последствия и геополитическая стратегия

В своей программной речи на Луцзяцзуйском форуме в июне 2025 г. глава НБК Пань Гуншэн поместил e-CNY в контекст китайского видения «многополярной международной монетарной системы». Он утверждал, что такая система «может побудить эмитентов суверенных валют усилить политические ограничения, повысить устойчивость международной монетарной системы и более эффективно защищать глобальную экономическую и финансовую стабильность».

Не упоминая доллар напрямую, Пань Гуншэн предупредил, что во времена геополитической напряженности «глобальная доминирующая валюта склонна к инструментализации или превращению в оружие». Цифровой юань играет ключевую роль в китайских амбициях на международном фронте, особенно в интернационализации юаня и как стратегический противовес долларовой гегемонии.

Как отмечает Atlantic Council, вряд ли проект mBridge при этом прямо бросит вызов доминированию доллара, но он может постепенно его подрывать в конкретных коридорах, секторах и сценариях использования.

Стратегия НБК:Не вытеснение доллара, а создание параллельных расчетных рельсов. Снижение зависимости от доллара в специфических областях. Фокус на торговых расчетах, особенно в энергетике и сырьевых товарах. Использование позиций Китая как крупнейшего торгового партнера многих стран.

Расширение участия в mBridge банков из ОАЭ, Саудовской Аравии и других стран указывает на растущий международный интерес к альтернативам SWIFT и долларовым расчетам.

Гуань Тао отмечает, что двухуровневая операционная система Китая «прошла десятилетние практические испытания и получила широкое признание глобальных центральных банков и международных организаций, став стандартом для цифровых валют». Китайская модель влияет на разработку ЦВЦБ во всем мире. А переход к процентной модели делает Китай первопроходцем и в этой области. Европейский центральный банк обсуждал многоуровневое вознаграждение для потенциального цифрового евро, Банк Израиля подчеркивал важность лимитов на балансы и инструментов процентных ставок, но Китай первым реализовал такие функции для ЦВЦБ.

Возможный сценарий полномасштабного запуска

Учитывая темпы развития, возможен полномасштабный национальный запуск e-CNY 2.0 в 2026–2027 гг. Признаки готовности:

- охват 23 городов и регионов в 15 провинциях к концу 2025 г.;

- открытие более 225 млн личных кошельков;

- интеграция с основными платежными платформами (WeChat, Alipay);

- завершение институциональных реформ (центры управления и операций);

- установление механизмов начисления процентов.

Atlantic Council прогнозирует, что, если НБК продолжит движение таким темпом, полномасштабный запуск возможен «в этом или следующем году».