В марте этого года Бундесбанк опубликовал очередной отчет о текущей ситуации с наличными в Германии, одной из европейских стран, где спрос на этот платежный инструмент традиционно высок. В рамках общеевропейской стратегии в отношении наличного денежного обращения Cash 2030 Бундесбанк осуществил анализ доступности наличных денег для населения и плотности пунктов их выдачи на территории Германии.

Общемировая тенденция к цифровизации платежной сферы обусловлена несколькими факторами, среди которых часто отмечаются экономическая эффективность цифровых инструментов, реакция общественности на пандемию COVID-19 и борьба регуляторов с незаконными транзакциями. Цифровые платежи предлагают удобство использования для клиентов и потенциал для финансовой инклюзивности, с их помощью население может получать свободный доступ к финансовым продуктам и услугам, особенно на развивающихся рынках.

Но параллельно центральные банки по всему миру признают и необходимость существования наличных для поддержания устойчивого функционирования платежных систем. Наличные имеют первостепенное значение для различных слоев населения, таких как пожилые люди, слои с низким уровнем доходов, лица с ограниченными возможностями, мигранты и люди с низким уровнем цифровой грамотности. Эти группы часто сталкиваются с различными препятствиями на пути к адаптации цифровых платежей под свои потребности.

Кроме того, растет и признание роли наличных денег в чрезвычайных ситуациях. Например, Европейская комиссия недавно призвала государства-члены ЕС обеспечить наличие у граждан аварийного комплекта, который позволит им быть автономными в течение как минимум 72 ч. В комплект должны входить еда, вода, лекарства, копии документов, удостоверяющих личность, и наличные деньги.

Но для того чтобы обеспечивать жизнеспособность и устойчивость наличных в условиях быстро меняющейся экономики, а также решать проблемы, связанные с сокращением доступа к ним, правительства и регулирующие органы вынуждены принимать политические меры и контролировать возможность беспрепятственного использования этого платежного инструмента всеми слоями общества. Бундесбанк в этом отношении не является исключением и регулярно проводит мониторинг состояния инфраструктуры НДО по всей стране.

Это особенно важно, учитывая, что количество банкоматов и банковских отделений в Германии уже несколько лет подряд сокращается. И хотя согласно опросу Бундесбанка большинство населения страны в целом сообщает о легком доступе к ближайшему банкомату или банковской кассе, в последнее время значительно возросла доля людей, которым стало сложнее получить наличные. Поэтому немецкий регулятор посчитал необходимым проанализировать, как распределены пункты доступа к наличным деньгам по муниципалитетам, как далеко в среднем живут люди от ближайшего пункта выдачи наличных и гарантирован ли равный доступ к наличным деньгам в городских и сельских районах.

На территории каждого из 6000 муниципалитетов с общей численностью населения 80,7 млн человек присутствует по крайней мере один банкомат или отделение банка. Однако 3,6 млн человек вынуждены выезжать за пределы своего района, чтобы получить наличные в кредитном учреждении. Оценки этих маршрутов показывают, что люди живут в среднем в 1,4 км от ближайшей банковской точки доступа к наличным деньгам. 95,3% населения имеют банкомат или отделение банка в радиусе 5 км от своего дома, и только 0,3% от общей численности населения вынуждены проезжать более 10 км, чтобы получить наличные в одном из кредитных учреждений Германии.

В городских районах среднее расстояние до ближайшего пункта выдачи наличных короче, чем в сельской местности. В то время как ближайший банковский терминал или банкомат в городских районах находится в среднем на расстоянии 1,1 км, жителям сельской местности приходится преодолевать в среднем 1,9 км. В общей сложности 90,3% сельского населения имеют доступ к банкомату или банковскому терминалу в радиусе 5 км по сравнению с 98,1% городского населения.

Дополняет инфраструктуру кредитных учреждений предоставление услуг по снятию наличных розничными магазинами. И если учитывать эти точки продаж вместе с банкоматами и банковскими кассами — среднее расстояние до ближайшего пункта снятия наличных в таком случае сокращается с 1,4 до 1,2 км.

Несмотря на наблюдаемое сокращение количества банкоматов и банковских отделений, а также ухудшение восприятия доступности наличных денег населением, полученные результаты анализа рисуют относительно благополучную картину общей плотной сети пунктов снятия наличных в Германии.

Таким образом, доступ к наличным деньгам для населения Германии в настоящее время гарантирован. А для того чтобы свобода выбора между наличными и цифровыми платежными средствами сохранялась, инфраструктура для поставки наличных денег должна бесперебойно функционировать и в будущем. В рамках единой стратегии Евросистемы CASH 2030 Бундесбанк стремится обеспечить доступность наличных денег в качестве и платежного инструмента, и средства сбережения.

Доступность наличных

Для использования наличных денег в качестве платежного инструмента и средства сбережения необходима хорошо развитая соответствующая инфраструктура. В задачи Бундесбанка среди прочих входит поставка банкнот и монет кредитным учреждениям, которые в свою очередь снабжают потребителей наличными деньгами через банковские отделения и банкоматы.

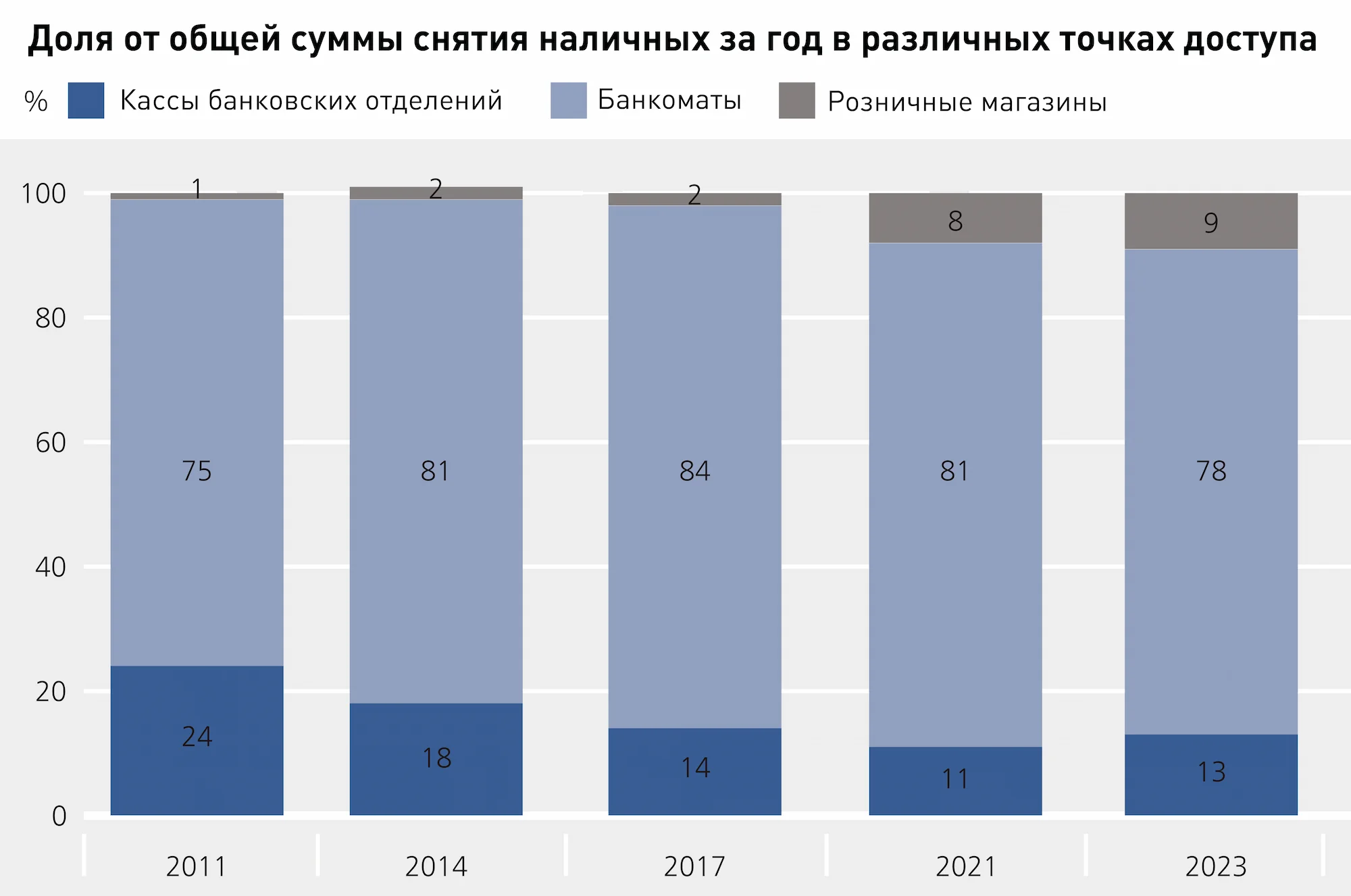

Население использует эту инфраструктуру для покрытия большей части своих потребностей в наличных деньгах. Банкоматы, безусловно, являются самыми важными пунктами снятия наличных средств в Германии. В репрезентативном опросе, проведенном Бундесбанком, банкоматы для снятия наличных использовали 96% респондентов, и 78% от общей суммы снятых наличных приходится именно на банкоматы.

Банковские операционные кассы вновь обрели значимость после спада посещаемости во время эпидемии коронавируса. Их доля в объеме снятия наличных выросла с 11% в 2021 г. до 13% в 2023 г.

Кроме того, в последние годы дополнительным важным объектом инфраструктуры НДО стали торговые точки (розничные магазины), предоставляющие услугу выдачи наличных. Их доля — 9% от общего объема.

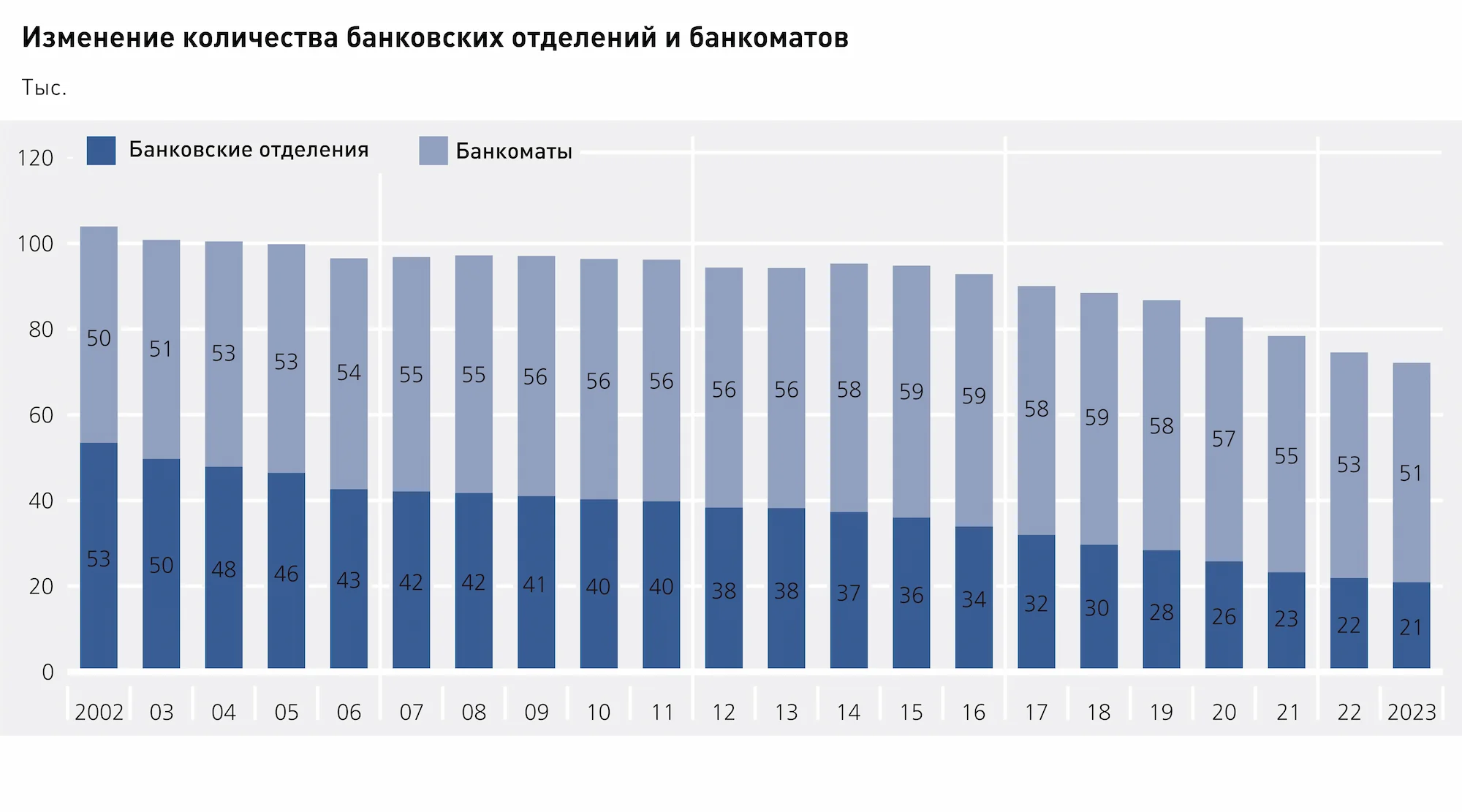

Между тем кредитные организации закрывают все больше банковских отделений и банкоматов. Количество банковских отделений с 2002 по 2023 г. сократилось более чем вдвое, примерно с 53 тыс. до 21 тыс. Напротив, число банкоматов сначала росло, достигнув в 2018 г. 59 тыс. единиц, однако затем наблюдался устойчивый спад — сейчас общее количество устройств составляет около 51 тыс. единиц.

Долгосрочная тенденция к закрытию банковских отделений, вероятно, среди прочих факторов обусловлена давлением издержек в банковском секторе и растущей популярностью онлайн-банкинга.

Наблюдаемый в последние годы в Германии рост числа преступлений, связанных с подрывом банкоматов, также, вероятно, повлиял на принятие решений о демонтаже устройств, а также о невозобновлении их работы из-за риска повторных атак и, как следствие, необходимости принятия дорогостоящих мер безопасности.

В то же время доступ к наличным деньгам все чаще воспринимается как затруднительный. В 2023 г. Бундесбанк в очередной раз провел репрезентативный опрос населения на предмет платежных привычек. Согласно результатам этого исследования, в последнее время процесс получения наличных воспринимается как более сложный (в сравнении с результатами предыдущих опросов). Доля респондентов, которым было довольно сложно или очень сложно добраться до банкомата или банковской кассы, увеличилась более чем вдвое: с 6% в 2021 г. до 15% в 2023 г. Причем это изменение затронуло жителей как городских, так и сельских районов.

Эти данные побудили Бундесбанк провести следующий анализ — относительно наличия и досягаемости пунктов доступа к наличным.

Пункты выдачи наличных в муниципалитетах

В Германии 63,8% населения проживает в городских регионах, которые составляют лишь 30,7% от числа всех муниципалитетов (3374 муниципалитета). В 16 мегаполисах проживает около 15,1 млн человек, что составляет 17,9% от общей численности населения. Средние города и их периферийные городские районы с населением около 21,4 млн человек являются наиболее густонаселенным типом пространства в городских регионах. Напротив, 7616 из 10 990 муниципалитетов считаются сельскими регионами, в них проживает около 30,5 млн человек. Примерно четыре из пяти сельских общин классифицируются как небольшие городские или деревенские районы, что иллюстрирует преобладающую пространственную структуру в сельских регионах.

Население может снимать наличные в 64 458 различных пунктах выдачи наличных по всей стране. 33 169 пунктов находятся в ведении кредитных организаций или независимых операторов сетей банкоматов, в том числе 19 133 пунктов — отделения банков. Во всех зарегистрированных банковских отделениях доступен по крайней мере один банкомат.

Кроме того, есть 31 289 торговых точек (розничных магазинов), где можно получить наличные. Около трети этих точек (12 319) предлагают как кешбэк, так и услугу снятия наличных в магазине.

Большинство жителей Германии могут получить наличные в пределах своего муниципалитета. Около 80,7 млн человек, или 95,7% от общей численности населения, проживают в муниципалитетах, где есть отделение банка или банкомат.

И наоборот, в 4947 муниципалитетах, в которых проживают в общей сложности 3,6 млн жителей, нет поддерживаемых банками пунктов доступа к наличным деньгам. 44,5% муниципалитетов с общей численностью населения 78,4 млн человек обеспечивают доступ к наличным деньгам в торговых точках. В 166 муниципалитетах, с населением около 317 тыс. человек, можно получить наличные деньги только в торговой точке, но не через кассу банка или банкомат.

Таким образом, как вариант способа снятия наличных торговая точка обычно дополняет услуги по выдаче наличных, предлагаемые банковской отраслью, и только в исключительных случаях является единственным вариантом доступа к наличным в пределах муниципалитета. С точки зрения Бундесбанка, услуги выдачи наличных денег розничными магазинами могут значимым образом дополнять аналогичный сервис банковской отрасли, но не заменить его. Только через банки в оборот попадают новые банкноты и монеты. Более того, услуги розничных магазинов ограничены – с точки зрения, например, часов работы, доступных сумм и номиналов.

Особенно остро проблема отсутствия пунктов выдачи наличных стоит в небольших городах и деревнях. Из 0,9 млн жителей, не имеющих точек доступа к наличным в пределах своего муниципалитета, около 0,8 млн проживают в небольших городах или деревнях. Из 4781 муниципалитета в Германии, где отсутствуют пункты выдачи наличных, 3503 – это небольшие города и деревни. У 93,2% из 3,3 млн жителей, проживающих в таких районах, — то есть 2,2 млн человек — нет точек доступа к наличным в пределах своего муниципалитета.

Доступность пунктов выдачи наличных

В основе анализа доступности пунктов доступа к наличным деньгам – построение картографической матрицы ячеек и расчеты маршрутов. Территорию с населенными пунктами Германии можно разделить примерно на 3,6 млн ячеек размером 100×100 м каждая. Координаты центра сетки и информация о количестве жителей доступны для каждой ячейки. Для анализа доступности пунктов выдачи наличных определяются маршруты от каждой ячейки до ближайшего пункта выдачи наличных с оценкой времени в пути. Для этого для каждой ячейки рассчитываются маршруты не менее чем до пяти близлежащих пунктов выдачи наличных банков и розничных магазинов. Из этих вариантов выбирается маршрут с самым коротким временем в пути. Профиль маршрута включает только те маршруты, по которым можно проехать на личном автотранспорте, поскольку репрезентативный опрос Бундесбанка показывает, что население предпочитает добираться до пунктов выдачи наличных на автомобиле, мотоцикле или скутере.

Среднее расстояние между домом и ближайшим пунктом выдачи наличных в регионе учитывает распределение населения по ячейкам сетки. В некоторых случаях численность населения сильно различается. Поэтому все расстояния и время в пути от ячеек до пунктов выдачи наличных взвешиваются по доле данной ячейки сетки в общей численности населения соответствующего региона. Взвешенные по численности населения средние расстояния и время в пути затем дают репрезентативный обзор среднего расстояния между домом и ближайшим пунктом выдачи наличных и, таким образом, региональной доступности пунктов выдачи наличных.

В Германии люди живут в среднем на расстоянии 1,4 км от ближайшего банкомата или банковского офиса. Поездка туда на машине занимает в среднем около трех минут. Это означает, что для поездки до пункта выдачи наличных банка и обратно требуется около шести минут чистого времени. Эти расчеты соответствуют результатам репрезентативного опроса, в котором респонденты посчитали, что им в среднем требовалось девять минут, чтобы снять наличные в банкомате или кассе банка. Что касается ближайшей торговой точки, предлагающей услуги кешбэка или выдачи наличных в магазине, в среднем людям приходится преодолевать 1,7 км, чтобы до нее добраться.

Большая часть населения проживает не далее чем в километре от банкомата или отделения банка. 95,3% от общей численности населения проживают на расстоянии не более 5 км от ближайшего пункта выдачи наличных, принадлежащего банкам. И только около 0,3% от общей численности населения вынуждены проезжать более 10 км на личном автотранспорте, чтобы добраться до пункта выдачи наличных банка или сберегательной кассы.

По доступности банкоматов в Германии ситуация схожа с другими странами. Методология, используемая при анализе для учета маршрутов движения и пространственного распределения населения, все больше становится международным стандартом. Например, для Австрии среднее расстояние от дома до ближайшего банкомата составляет 1,2 км, при этом 66,6% всего населения проживают не далее чем в 1 км от него, а 97,1% — не далее чем в 5 км от банкомата. В Швейцарии люди тоже живут в среднем на расстоянии 1,2 км от банкомата. Жителям Канады, чтобы снять наличные в банкомате, приходится проезжать в среднем 2 км, при этом 91% населения страны проживают не далее чем в 5 км от банкомата.

В Германии большинство людей, проживающих в урбанизированных регионах, живут на расстоянии около километра от ближайшего банковского пункта выдачи наличных. Например, расстояние до ближайшего отделения банка или банкомата в крупных городах, не считающихся мегаполисами, в среднем составляет 0,9 км. Около двух третей населения этих районов живут не далее чем в 1 км от пункта выдачи наличных. Жители центральных поселений в сельских районах живут лишь немного дальше от пункта выдачи наличных, принадлежащего банкам, в среднем на расстоянии 1,1 км. Чтобы добраться до ближайшего отделения банка или банкомата, здесь примерно 3 из 5 человек должны проехать не более 1 км.

Что касается городов среднего размера, то расстояние до пункта выдачи наличных, обслуживаемого банками, в среднем здесь составляет 1,2 км в городских районах и 1,5 км в сельских.

Жителям небольших городов и деревень приходится преодолевать большее расстояние. Эти жители, которых насчитывается около 18,5 млн, должны в среднем проехать более 2 км до ближайшей точки доступа к наличным деньгам, принадлежащей банку или сберегательной кассе. Из 5,3 млн человек, живущих на городской периферии, 39,3% живут не далее чем в 1 км от отделения банка или банкомата. Около 68,2% из них живут не далее чем в 3 км. Напротив, 63,9% людей, живущих в небольших городах и деревнях в сельской местности, имеют банковский пункт выдачи наличных в радиусе 3 км. В этих малонаселенных районах среднее расстояние до ближайшей торговой точки, предлагающей услуги снятия наличных, больше, чем до банковских пунктов выдачи. Это указывает на то, что в целом доступ к важной инфраструктуре в этих районах сложнее.

Розничные магазины, в части оказания услуг выдачи наличных, дополняют банковские сервисы, но не заменяют их. В Германии 57,7% населения проживают в радиусе километра от банковского отделения или банкомата. В некоторых регионах за счет магазина, предлагающего услуги снятия наличных, доступ к наличным деньгам упрощается. Например, доля населения, проживающего в радиусе 1 км до ближайшего пункта, увеличивается на 9,9 п. п., до 67,6%, если в дополнение к банковским точкам доступа учитываются и пункты розницы.

Однако основная часть наличных, снимаемых на кассе магазина, не проходит перед этим проверку на ветхость, то есть в обращение могут попасть наличные деньги, не пригодные для дальнейшего обращения. Кредитные учреждения, напротив, обязаны проводить надлежащую проверку качества и подлинности денежных знаков. Таким образом, непосредственное участие кредитных учреждений в обороте наличных средств остается очень важным.

И хотя у большинства жителей Германии есть поблизости пункт выдачи, многие считают, что доступ к наличным деньгам становится все сложнее. Согласно результатам анализа, сеть пунктов выдачи наличных в стране в целом плотная. При этом доля респондентов, которым довольно сложно или очень сложно добраться до пункта выдачи наличных, банкомата или банковской кассы, в последнее время значительно выросла: с 6% в 2021 г. до 15% в 2023 г. Возможно, что субъективная оценка расходов, связанных с получением наличных, зависит от факторов, которые не отражены в географическом анализе. Неофициальные данные свидетельствуют о том, что банкоматы все чаще запираются в ночные часы для защиты от атак преступников, то есть становятся менее доступными. Кроме того, закрытие банковских отделений и сокращение количества банкоматов, возможно, в некоторых случаях привели к увеличению дальности поездок. Общественное мнение о том, что доступ к наличным деньгам становится все более затруднительным, является одной из причин к тому, чтобы продолжить мониторинг и анализ ситуации с использованием различных подходов.

Географическая доступность пунктов выдачи наличных в последнее время также несколько ухудшилась. Бундесбанк уже проводил соответствующий анализ, однако его результат не представляется возможным сопоставить с данными последнего исследования напрямую в связи с изменением и совершенствованием методики оценки.

Заключение

Наличные деньги ценятся в Германии в качестве платежного инструмента и средства сбережения. И хотя потребители все чаще расплачиваются безналичными способами, наличные остаются наиболее широко распространенным средством платежа: люди в Германии совершают около 51% ежедневных транзакций с использованием наличных. Во время кризиса и других ситуаций наличные деньги востребованы как средство сбережения, о чем свидетельствует, например, значительный рост обращения банкнот евро во время эпидемии коронавируса. Запасы наличных денег также позволяют людям справляться с ситуациями, когда системы безналичных платежей выходят из строя из-за технических сбоев или других кризисных ситуаций.

Чтобы гарантировать гражданам Германии свободу выбора между наличными деньгами и другими платежными средствами, а также для того, чтобы наличные деньги можно было использовать во время кризисов, необходим надежный доступ к наличным деньгам. В рамках Стратегии Евросистемы Cash 2030 Бундесбанк контролирует жизнеспособность инфраструктуры НДО на постоянной основе. Потребители в первую очередь полагаются на банковскую инфраструктуру, с помощью которой происходит более 90% от общего объема снимаемых наличных денег.

В настоящее время население Германии может получить наличные деньги через плотную сеть пунктов выдачи наличных. Банкоматы и банковские кассы функционируют в 6043 из 10 990 муниципалитетов. В них проживает около 96% всего населения. Однако около 3,6 млн человек для снятия наличных в кредитном учреждении вынуждены выезжать за пределы своего муниципалитета. В среднем люди живут в 1,4 км от ближайшей точки доступа к наличным деньгам, обслуживаемой банками. 95,3% всего населения могут зайти в банковское отделение или воспользоваться банкоматом в радиусе 5 км от дома.

Банковские отделения и банкоматы менее распространены и более труднодоступны в сельских регионах, чем в городских. Например, жителям небольших городов и деревень в сельских регионах приходится преодолевать в среднем около 2,7 км до пункта выдачи наличных, обслуживаемого банками, при этом среднее расстояние пути в мегаполисах — 0,8 км. Розничные магазины также предоставляют широкие возможности для снятия наличных и дополняют спектр услуг банковской отрасли. По всей Германии среднее расстояние до ближайшей торговой точки, предлагающей выдачу наличных, составляет 1,7 км.

Вместе с тем есть признаки того, что доступность наличных денег имеет тенденцию к снижению. Чтобы провести системный анализ будущего наличных денег, Бундесбанк заказал исследование под названием Cash of the future («Наличные деньги будущего»). В исследовании рассматривались три возможных сценария, и во всех трех – доступ к наличным деньгам ухудшается, а принятие их в оплату и использование становятся все менее популярными. Сокращение числа банковских отделений и банкоматов, а также увеличение доли людей, считающих, что для получения доступа к наличным деньгам требуется больше усилий, подтверждают предположение: в будущем хороший доступ к наличным деньгам в Германии может перестать быть чем-то самим собой разумеющимся.

Подготовил Роман Гуреев, по материалам Бундесбанка