Ежегодный доклад Worldpay охватывает 42 рынка и $36 трлн совокупного объема платежей. Цифровые кошельки продолжают теснить карты и наличные, но картина неоднородна: в одних странах наличные уходят, в других сохраняют треть розничного оборота. Разбираем ключевые тренды — с особым акцентом на судьбу наличного денежного обращения.

В апреле 2026 г. вышло 11-е издание Global Payments Report (GPR) — отраслевого ориентира для специалистов по платежным системам, регуляторов и аналитиков по всему миру. GPR готовит компания Worldpay, которая в 2025 г. объединилась с Global Payments, сформировав группу с присутствием более чем в 175 странах и годовым объемом обрабатываемых транзакций $3,7 трлн.

Исследование охватывает 42 рынка пяти регионов, в числе которых: Азиатско-Тихоокеанский (APAC), Европа, Латинская Америка (LATAM), Ближний Восток и Африка (MEA), Северная Америка. Анализируется структура транзакционной стоимости по каналам — электронная коммерция (e-com) и точка продажи (POS), то есть розничные физические платежи. Совокупный объем глобального рынка e-commerce в 2025 г. оценивается примерно в $7,6 трлн, POS — в $28,5 трлн.

Методологически доклад опирается на транзакционные данные самой Worldpay, национальную статистику центральных банков и регуляторов, а также на опросы потребителей в каждой из охваченных стран. Важная оговорка, существенная для аудитории российских банков и банков стран СНГ: Россия, Украина и большинство других стран СНГ в выборку не включены. Тем не ме-нее аналитические тренды и региональные паттерны применимы к стратегическому планированию платежных подразделений.

Пять главных тезисов доклада

- Цифровые кошельки — безусловный лидер

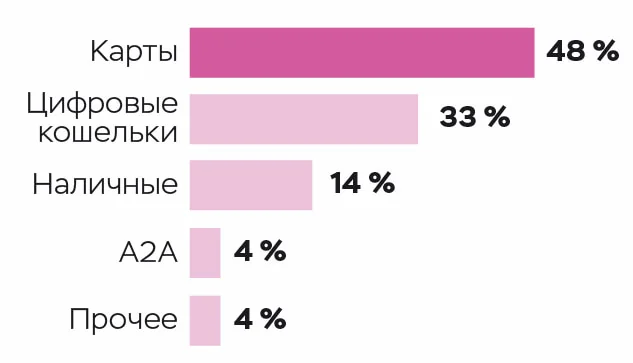

По итогам 2025 г. цифровые кошельки занимают 56% объема глобальных онлайн-платежей и 33% розничного оборота в точках продаж. Совокупно через них прошло более $13,8 трлн — больше, чем через любой другой инструмент. К 2030 г. их доля в точках продаж достигнет 46% ($15,6 трлн), прогнозирует Worldpay; CAGR для сегмента — 8% против 3,4% для POS в целом.

Успех кошельков объясняется разнообразием их моделей. GPR выделяет три архитектурных типа кошельков: транзитные (pass-through) — Apple Pay, Samsung Wallet, где реальным платежным инструментом остается карта; многоуровневые (staged) — PayPal, Cash App, аккумулирующие средства внутри экосистемы; хранилищные (stored value) — Alipay, WeChat Pay, M-PESA, работающие как отдельный счет. В каждом регионе доминирует своя модель, и именно локальная релевантность, а не универсальность, обеспечивает кошелькам конкурентное преимущество.

Ил. 1. Глобальная структура платежей в точках продаж в 2025 г.

- Платежные приложения захватывают офлайн-торговлю

Долгое время цифровые инновации концентрировались в интернет-торговле, тогда как POS-инфраструктура оставалась карточной. Сегодня этот разрыв сокращается. Платежные приложения (цифровые кошельки, BNPL-сервисы, A2A-переводы и банковские приложения) уже составляют 37% объема глобальных POS-транзакций. Прогноз на 2030 г. — 46%, то есть темп роста на 135% превышает общий рост розничных платежей.

На многих крупных рынках — прежде всего в Китае и Индии — приложения уже контролируют более половины POS-оборота. Еще в дюжине стран это произойдет к 2030 г. Ключевыми технологическими драйверами служат QR-коды (APAC и LATAM) и открытие Apple NFC для сторонних разработчиков (Европа): в июле 2024 г. Apple заключила соглашение с Еврокомиссией, открыв чип iPhone для конкурирующих платежных решений.

- «Глокализация»: национальные системы выходят за рубеж

Большинство быстрорастущих платежных систем создавались для внутреннего использования, что порождало неудобства для путешественников и участников трансграничной электронной торговли. Сегодня эта проблема решается через прямое расширение и интероперабельность.

Alipay+ объединяет 100 млн торговых точек и 1,8 млрд пользователей, позволяя потребителям 14 рынков платить собственным кошельком за рубежом. Индийская UPI принимается уже в Малайзии, Непале, Катаре, Сингапуре, ОАЭ и ряде других стран. Бразильский Pix доступен в Аргентине, Чили, Португалии, Испании и США.

В Европе Европейская платежная инициатива (EPI) строит единую региональную сеть под брендом Wero, объединяя национальные системы — iDEAL (Нидерланды), Bizum (Испания), Payconiq и другие. В первом полугодии 2026 г. началась миграция iDEAL в Wero; к 2027 г. планируется запуск трансграничных POS-платежей по всей Европе.

Параллельно развивается инициатива Nexus Банка международных расчетов: центральные банки Индии, Малайзии, Филиппин, Сингапура и Таиланда в марте 2025 г. создали компанию Nexus Global Payments для объединения национальных систем быстрых платежей.

- BNPL эволюционирует, а не стагнирует

Рынок «купи сейчас, плати потом» продолжает расти и переосмысляться. Глобально BNPL занимает 5% онлайн-транзакций и 4% POS. Европа лидирует: здесь на рассрочку приходится 9% оборота электронной коммерции (против 4% в среднем по миру). Швеция — абсолютный чемпион с показателем 25%.

Крупные BNPL-бренды — Klarna, Afterpay, Affirm — постепенно встраивают сервисы рассрочки в более широкие финансовые продукты: банковские счета, дебетовые карты, программы лояльности. Одновременно карточные эмитенты запускают card-backed installments — рассрочку на базе существующих карт, стремясь вернуть долю потребительского кредитования.

- Криптовалюта — эволюция, не революция

Несмотря на громкие декларации, криптовалюта занимает лишь около 0,19% глобального оборота e-com в прямых P2B-платежах. Потребители действительно чаще расплачиваются криптой, чем прежде, — но преимущественно через традиционные инструменты: криптодебетовые карты международных сетей и стейблкоины, конвертируемые в фиат на стороне эквайера. Объем стейблкоинов в обороте превысил $300 млрд, объем транзакций по привязанным к ним картам в 2024 г. достиг $27,6 млрд. Worldpay осторожно прогнозирует постепенный, а не революционный рост этого сегмента.

Региональные картины платежного ландшафта

Азиатско-Тихоокеанский регион: кошельки и QR-коды

APAC — наиболее продвинутый с точки зрения цифровизации платежей регион. Цифровые кошельки занимают 77% e-com и 63% POS-оборота. Совокупный рынок оценивается в $3,5 трлн (e-com) и $10,1 трлн (POS) с прогнозным CAGR 8,5% и 4% соответственно.

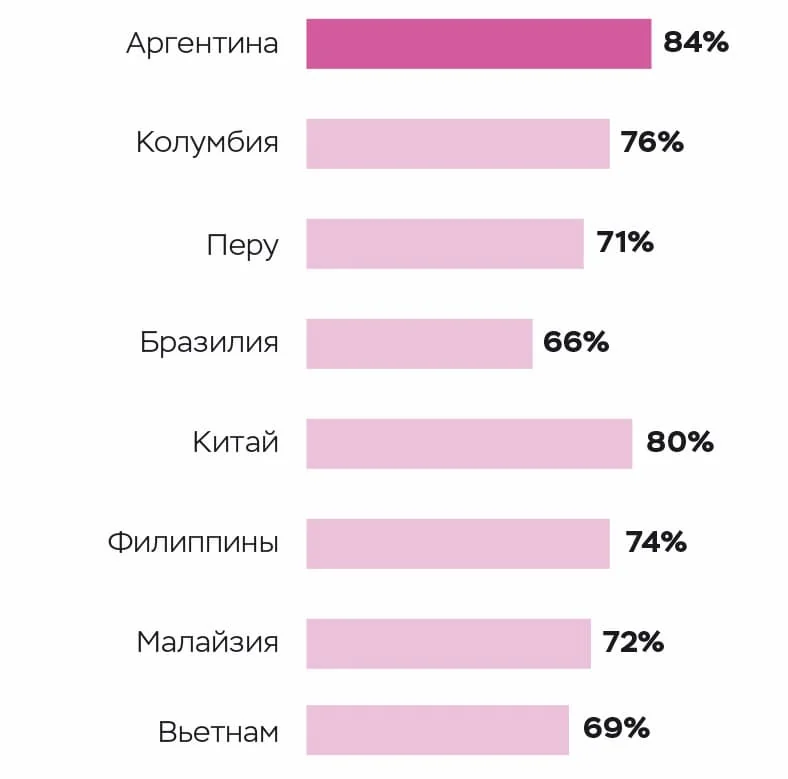

Региональная специфика — доминирование QR-кодов. В Китае ими пользуются 80% покупателей, использующих мобильные платежи в офлайне, на Филиппинах — 74%, в Малайзии — 72%, во Вьетнаме — 69%. Национальные системы быстрых платежей — индонезийский QRIS/BI-FAST, таиландский PromptPay, малайзийский DuitNow, вьетнамский VietQR — формируют инфраструктурный хребет рынка.

Картина по наличным внутри региона крайне неоднородна (подробнее — в следующем разделе).

Европа: карточная крепость под давлением

Европа остается самым «карточным» регионом мира. Карты составляют 37% e-com и 58% POS-оборота. При этом именно дебетовые карты, а не кредитные, доминируют в рознице: на POS они дают почти двукратное превосходство над кредитными (38% против 18%).

Цифровые кошельки занимают лишь 18% POS-оборота — значительно меньше мирового среднего (33%). Причина — отличная карточная инфраструктура, исторически снижавшая срочность перехода к кошелькам. Тем не менее прогнозируется, что: к 2030 г. доля кошельков вырастет до 26% POS при CAGR 12% — быстрее любого другого региона мира. Катализаторы — открытие Apple NFC и запуск Wero.

Европа — мировой лидер BNPL (9% e-com). A2A-платежи распространены точечно: в Нидерландах iDEAL занимает 64% онлайн-оборота, в Польше BLIK — 72%.

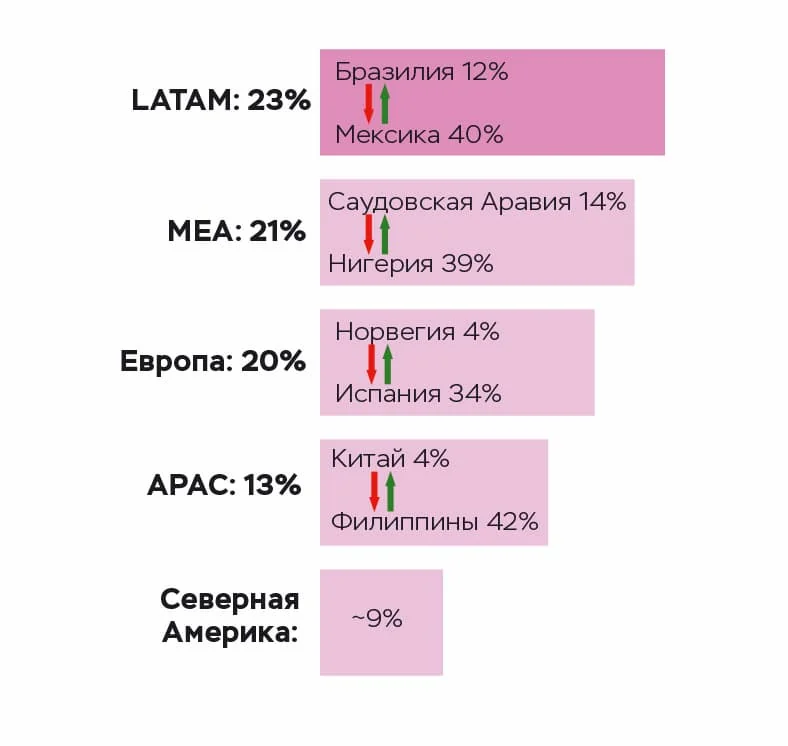

Латинская Америка: Pix меняет все

LATAM — один из наиболее динамично трансформирующихся регионов. Бразильский Pix стал образцом для всего мира: в 2025 г. на него приходится 42% e-com и 34% POS-оборота страны. В масштабах региона A2A занимает 23% онлайн и 14% POS, а аргентинский аналог Transferencias 3.0 добавил 15 и 10% соответственно. В 2025 г. к быстрым платежам присоединилась Колумбия, запустившая Bre-B.

Цифровые кошельки в LATAM пока отстают от мировых показателей (23% e-com против 56% глобального среднего, 16% POS против 33%), но прогнозируемый CAGR — 14% в e-com и 11% в POS — один из самых высоких в мире. Mercado Pago доминирует как региональная платформа.

Уровень использования наличных остается выше глобального среднего.

Ближний Восток и Африка: быстрый разворот

MEA демонстрирует, пожалуй, самую резкую трансформацию за короткий промежуток: наличные составляли 82% POS-оборота в 2014 г. и снизились до 21% к 2025 г. Цифровые кошельки уже лидируют в e-com (34%), опережая карты, и к 2030 г. займут первое место в POS (прогноз роста — 11% CAGR).

Карты (преимущественно дебетовые, их число превышает число кредитных почти втрое) остаются фундаментом в ОАЭ и ЮАР. Саудовская Аравия входит в число мировых лидеров по использованию предоплаченных карт (7% e-com и POS).

Северная Америка: карточный континент

Северная Америка — наиболее консервативный по структуре регион. Прямое использование карт (кредитных, дебетовых, предоплаченных) составляет 50% e-com и 71% POS. Кошельки (Apple Pay, Google Wallet, PayPal) занимают 39% e-com и 17% POS, однако внутри них практически всегда находятся те же карты — это важная структурная особенность.

Наличные в Северной Америке занимают минимальную долю — около 9–10% POS.

НДО: постепенная стабилизация

По итогам 2025 г. наличные занимают 14% глобального POS-оборота и лишь 2% e-com. К 2030 г. их доля в POS снизится до 12%. Абсолютный объем наличных транзакций при этом не обязательно падает — он просто растет медленнее, чем рынок в целом.

Здесь необходимо методологическое уточнение: GPR фиксирует долю в транзакционной стоимости, а не в количестве транзакций. Наличные, как правило, используются для небольших покупок — соответственно, их реальная частота использования может быть выше, чем следует из стоимостных долей.

Региональная дифференциация наличных

Ил. 2. Доля использования наличных в точках продаж в 2025 г.

Картина по регионам принципиально разная.

APAC (13% POS) — доля наличных здесь самая маленькая среди развивающихся регионов, однако внутренняя структура наличных платежей весьма неоднородна. Китай: 4% POS — практически полная замена наличных цифровыми кошельками за счет Alipay и WeChat Pay. Гонконг: 6%. Южная Корея: 6%. Индия: 14% POS — снижение с 71% в 2019 г. Такая динамика (с 71 до 14% за шесть лет) — один из наиболее наглядных примеров управляемой дигитализации НДО в мире. Ключевым инструментом послужила система UPI.

На другом полюсе — Филиппины: 42% POS — наивысший показатель среди 42 исследуемых рынков. Индонезия: 36%. Япония: 38% — особый случай, поскольку японские потребители исторически привержены наличным, несмотря на развитую инфраструктуру. Прогноз для Японии: умеренное снижение, наличные останутся значимым инструментом и в 2030 г..

Европа (20% POS) — близка к среднемировому значению, но с заметным разбросом по странам. Германия: 32% POS — одна из самых высоких долей в развитом мире; немецкие потребители традиционно предпочитают наличные в рознице, хотя тренд на снижение очевиден. Испания: 34% — аналогичная картина. Италия: 24%. Ирландия: 15%. Скандинавские страны — лидеры сокращения использования наличных: Норвегия — 4%, Швеция — 5%, Дания — 7%, Финляндия — 7%.

Интересный нюанс относительно Дании: местный центробанк в 2025 г. обновил руководство по платежной устойчивости (payments resilience), обеспечивая возможность расчетов наличными «в кризисных ситуациях». Тем самым регулятор, формально работающий в почти безналичной стране, фиксирует наличные как инструмент резервирования.

LATAM (23% POS) — выше мирового среднего; наиболее высокие показатели у Мексики (40%), Колумбии (32%), Перу (30%). Регион также лидирует по наличным платежам при доставке (cash on delivery) в e-com: Мексика демонстрирует очень высокие показатели пост-оплаты наличными при интернет-покупках (6%).

MEA (21% POS) — выше мирового среднего уровня, но ниже LATAM. Диапазон: от 14% в Саудовской Аравии до 39% в Нигерии. Поразительный исторический разворот: еще в 2014 г. наличные составляли 82% POS-оборота в регионе. За десять лет эта доля сократилась более чем вчетверо — сравнимо с индийскими темпами в абсолютном изменении.

Северная Америка (9–10% POS) — среди развитых рынков один из наиболее «безналичных». США и Канада устойчиво движутся к дальнейшему сокращению объемов наличных в обороте.

Рассмотрим наиболее интересные кейсы по странам:

Индия — самый показательный пример для разработчиков платежной политики. Доля наличных платежей снизилась с 71% (2019 г.) до 14% (2025 г.); при этом государство не запрещало кэш, а создало конкурентную альтернативу — UPI — с нулевой или минимальной комиссией для торговцев. Сегодня доля наличных в Индии сопоставима с Австралией, Великобританией и США.

Индонезия — показательный пример, где агрессивный государственный курс на снижение доли наличных дает результаты, но постепенно: 36% POS (снижение с 68% в 2019 г.) при активном продвижении QRIS-кодов и BI-FAST. Правительство официально декларирует курс на цифровизацию платежей.

Вьетнам — с 85% в 2019 г. до 33% в 2025 г.: тоже управляемое снижение, поддержанное VietQR и государственной стимуляцией безналичных расчетов. В первые семь месяцев 2025 г. безналичные платежи выросли на 151% год к году по количеству транзакций.

Таиланд — снижение с 68% в 2019 г. до 30% в 2025 г.: PromptPay стал инструментом системного снижения кэш-оборота в городах, хотя в сельских районах наличные сохраняют позиции.

Япония — особый случай «устойчивого» НДО: 38% POS в богатой стране с отличной цифровой инфраструктурой. Worldpay объясняет это глубоко укоренившимися культурными предпочтениями. Прогноз: наличные сохранят заметную до 2030 г., пусть и снижающуюся долю.

Германия (32% POS) и Испания (34% POS) — аналогичный феномен в Европе: развитые экономики с высокой долей наличных, где потребительские привычки меняются медленнее, чем технологическая инфраструктура.

Наличные в электронной торговле

Отдельного внимания заслуживает феномен cash on delivery (COD) — оплаты наличными при доставке — и постоплатных ваучеров в онлайн-торговле. Глобально наличные занимают лишь 2% e-com-оборота. Однако на некоторых рынках их роль существенна: Индонезия (13% COD), Филиппины (23% COD — «наивысший показатель в мире» по оценке авторов), Мексика (6% постоплаты наличными), Индия (6%). Для этих рынков COD — инструмент финансовой инклюзии и страховки от мошенничества при покупке у незнакомых продавцов.

Наличные как резервный инструмент

Принципиально важный вывод для центральных банков и регуляторов: в ряде стран, где доля наличных невелика, регуляторы целенаправленно сохраняют инфраструктуру НДО как резервный платежный механизм. Дания, Ирландия, Швеция — примеры рынков, где центробанки публично декларируют важность сохранения кэша «для кризисных ситуаций». Это концептуально близко к позиции Банка России, рассматривающего наличные как элемент платежной устойчивости.

Ключевые тренды

Тренд 1. Кошельки — новая универсальная упаковка для самых разных платежных технологий. Для большинства рынков цифровой кошелек становится интерфейсом, внутри которого размещены карты, A2A-переводы, рассрочка и криптоактивы. Банкам важно присутствовать внутри кошелька, а не конкурировать с ним.

Тренд 2. QR-коды — инфраструктурный стандарт для развивающихся рынков. В APAC и LATAM именно QR-коды стали технологическим мостом между традиционным кешем и цифровыми платежами для торговцев без POS-терминала. Низкие издержки внедрения делают QR ключевым инструментом финансовой инклюзии.

Ил. 3. Проникновение QR-кодов (доля покупателей, использующих оплату по QR в офлайне)

Тренд 3. Национальные системы быстрых платежей — главный конкурент картам в развивающихся экономиках. Pix, UPI, PromptPay, BI-FAST — все эти системы демонстрируют нелинейный рост, захватывая территорию, прежде занятую картами.

Тренд 4. Наличные снижают долю, но не исчезают. Ни на одном из 42 рынков наличные не показали резкого снижения за последний год. Прогноз к 2030 г. — 12% POS глобально. Скорость падения определяется политикой центрального банка, уровнем финансовой инклюзии и потребительскими привычками. Технологическая готовность инфраструктуры — необходимое, но не достаточное условие отказа от кеша.

Тренд 5. «Глокализация» как новый принцип трансграничных платежей. Конкуренция между международными карточными схемами и национальными системами выходит за пределы одной страны. Карточные схемы интегрируются с локальными кошельками (Visa/Mastercard + Alipay/WeChat Pay для туристов), а национальные системы строят двусторонние мосты (UPI–PayNow, PromptPay–PayNow и т. д.).

Тренд 6. Открытие NFC — новый фронт конкуренции в POS. Соглашение Apple с ЕК в 2024 г. открыло NFC iPhone для сторонних разработчиков. Klarna, PayPal, BLIK, Vipps уже запустили собственные NFC-приложения для POS в Европе. Для карточных эмитентов это означает усиление конкуренции за «место в кармане» потребителя в офлайне.

Выводы

GPR-2026 не охватывает Россию и большинство стран СНГ, но предоставляет ценную сравнительную базу для стратегического планирования.

Ил. 4. Страны с наибольшей долей использования наличных в точках продаж, 2025 г.

Первое: опыт UPI в Индии, Pix в Бразилии и PromptPay в Таиланде подтверждает, что национальная система быстрых платежей, поддержанная регуляторными стимулами, способна радикально изменить структуру НДО за пять-семь лет. Российская СБП находится на аналогичной траектории.

Второе: высокая доля наличных в Германии, Японии и Испании демонстрирует, что технологическая готовность инфраструктуры не детерминирует поведение потребителя. Культурные и демографические факторы работают независимо — это важно учитывать при прогнозировании НДО в странах с разными социально-демографическими профилями.

Третье: регуляторная трактовка наличных как инструмента платежной устойчивости (resilience), а не просто устаревшего средства платежа, явно присутствует в позициях центральных банков Дании, Ирландии, Швеции и, косвенно, Японии. Это концептуально согласуется с российскими регуляторными приоритетами.

Четвертое: сегмент cash on delivery в e-commerce требует отдельного внимания как инструмент финансовой инклюзии на рынках с высокой долей населения, не охваченного банковскими услугами или опасающегося онлайн-мошенничества.

Пятое: «глокализация» платежных систем меняет конкурентную среду для трансграничных расчетов. Двусторонние мосты между национальными системами (APAC-модель) могут быть релевантны для интеграции платежной инфраструктуры СНГ.