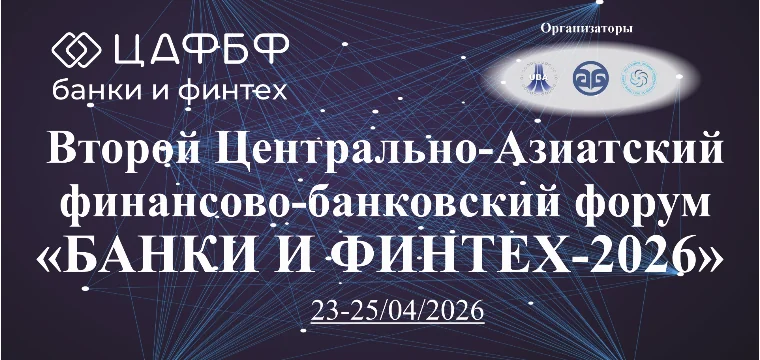

С 23 по 25 апреля 2026 года в городе Туркестан (Республика Казахстан) на площадке отеля Rixos Turkistan состоится Второй Центрально-Азиатский финансово-банковский форум «Банки и финтех–2026» (ЦАФБФ-2026). Форум объединит представителей государственных органов, финансовых регуляторов, банковского сектора, институтов развития, инвестиционных фондов и финтех-компаний стран Центральной Азии, СНГ, тюркского мира и других регионов.

ЦАФБФ-2026 станет одной из ключевых международных платформ для обсуждения актуальных тенденций развития мировой и региональной финансово-банковской системы. В центре внимания – финансовая интеграция в Центральной Азии, цифровая трансформация банков, развитие расчетов в национальных валютах, регулирование цифровых активов и блокчейн-технологий, рынки капитала, а также новые инструменты долгосрочного финансирования экономического роста.

Основная деловая программа пройдет 24 апреля и откроется официальной церемонией с участием руководителей национальных финансовых регуляторов, представителей правительства и региональных органов власти. Ключевым событием дня станет пленарное заседание, посвященное стратегическим вызовам и возможностям финансового сектора в условиях глобальных геоэкономических изменений.

Во второй половине дня запланированы параллельные панельные сессии, посвященные регулированию финансовых рынков, платежным системам и трансграничным переводам, кибербезопасности, применению искусственного интеллекта в финансах, цифровым активам, фондовым рынкам, исламским финансам и клиентскому сервису. Программой также предусмотрено подписание меморандумов и соглашений о международном финансовом и инвестиционном сотрудничестве.

Особое место в программе форума займет Расширенное заседание Совета банковских ассоциаций тюркских государств (СБАТГ).

Форум завершится 25 апреля культурно-деловой программой, включающей посещение Центра культурного наследия «Ұлы дала Елі» и ознакомительную экскурсию по Туркестану, что позволит участникам совместить деловую повестку с укреплением межкультурных связей и неформального международного общения.

Организатор форума: Ассоциация банков Республики Казахстан